Nel 2024 lo sviluppo delle rinnovabili è stato caratterizzato da alcune tendenze principali: rimane in sostanza invariata la taglia media dei progetti anche se crescono sensibilmente quelli piccoli; resta stabile il mercato secondario, con il maggior focus sull’acquisto di impianti e partecipazioni; accelera il permitting in Italia, specialmente per il fotovoltaico; prosegue il calo delle operazioni all’estero.

Nel 2025, “per il fotovoltaico è possibile una risalita dei prezzi dei moduli a seguito dell’aumento della domanda interna cinese, mentre per gli intervert non sono attese significative variazioni di prezzo”. Di conseguenza, è prevedibile un Lcoe stabile o in leggera crescita.

È quanto emerge dall’Irex Annual Report 2025 che registra, per il 2024, un “aumento straordinario” dei progetti rinnovabili in Italia grazie anche “ai miglioramenti nel permitting e al calo dei costi”. Il documento è stato presentato oggi presso l’Auditorium del GSE da Alessandro Marangoni, CEO di Althesys.

Intervistato da pv magazine Italia, Marangoni ha dichiarato che il possibile aumento dell’Lcoe fotovoltaico non avrà un impatto nel 2025 sulle operazioni che rimarranno stabili: “Questo possibile lieve aumento dal punto di vista tecnologico, potrebbe essere compensato dal calo del costo del capitale che è comunque una componente molto importante”.

Considerando gli investimenti utility scale, nel 2024 Althesys ha registrato 1.834 iniziative nel settore delle rinnovabili, in aumento del 55% rispetto all’anno precedente (1.180). La potenza di generazione raggiunge gli 81,6 GW (+60% sul 2023) e il valore dei potenziali investimenti si attesta su 121 miliardi di euro (+51%).

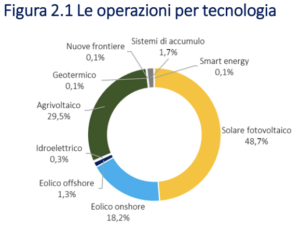

Il fotovoltaico è la tecnologia con il maggior numero di operazioni (893, 48,7%) per 16,4 GW e 12,2 miliardi di euro. Segue l’agrivoltaico con 541 iniziative (29,5%) con 22,7 GW di potenza per 17,3 miliardi di euro.

La taglia media delle operazioni si attesta a 46 MW. Al disotto dei 10 MW la taglia media scende a 4,4 MW. Il permitting registra un forte recupero dei progetti autorizzati che, nel 2024, superano le nuove richieste presentate. Per il fotovoltaico gli impianti approvati salgono a 5,2 GW. Per l’agrivoltaico, la potenza richiesta nell’anno 2024 supera i 20 GW rispetto a un’autorizzata di soli 1,4 GW. Il fotovoltaico galleggiante ha registrato solo 7 iniziative, tutte in Italia, di cui due in Emilia-Romagna, con una potenza totale autorizzata di 10 MW.

Gli investimenti per accumuli, sia stand alone che associati a impianti Fer, assommano a 5,7 miliardi nel 2024, inferiore al record di 8,2 miliardi nell’anno precedente.

Outlook 2025 fotovoltaico, scenari a 2030

Lo scenario futuro delineato da Althesys è “molto incerto” principalmente a causa della politica americana sui dazi e gli effetti che potranno avere sulle filiere produttive e sulla componentistica di eolico e fotovoltaico. La riduzione degli sbocchi dell’offerta cinese negli Stati Uniti “potrebbe esacerbare la sovracapacità industriale, con altri cali dei prezzi in Europa”. Secondo l’indagine, un rallentamento della crescita europea potrebbe indurre ad ulteriori tagli dei tassi, ma spinte inflazionistiche per i dazi porterebbero a politiche più prudenti da parte della Banca Centrale Europea (BCE).

Per il fotovoltaico è possibile una risalita dei prezzi dei moduli a seguito dell’aumento della domanda interna cinese, mentre per gli inverter non sono attese significative variazioni di prezzo. Nel 2025, quindi, è prevedibile un Lcoe stabile o in leggera crescita. Tuttavia, i grandi impianti potranno beneficiare di un minor costo del capitale, che compenserà eventuali rincari dei moduli.

Secondo Althesys, le rinnovabili non stanno procedendo alla velocità necessaria per raggiungere gli obiettivi al 2030. Dei circa 82 GW installati in UE nel 2024, l’80% è fotovoltaico e il 20% eolico, con l’offshore che incide solo per il 3,2%. Il fotovoltaico è, quindi, l’unico attualmente in linea con i target “grazie ai costi competitivi, ai tempi di sviluppo relativamente brevi e all’offerta tecnologica adeguata alla domanda”.

Lcoe e Leoe del fotovoltaico in Italia e in Europa

In questo quadro, i valori di Lcoe sono in genere scesi nel 2024 grazie al calo dei costi della tecnologia, alla nuova politica monetaria della BCE e alle semplificazioni sul permitting introdotte dalla RED III.

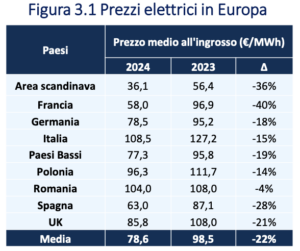

Prosegue la discesa dei prezzi elettrici dopo i picchi del 2022 conseguenti alla guerra in Ucraina. La media per il 2024 è di 78,6 €/MWh, in calo del 22% rispetto ai 98,5 €/MWh del 2023, ma l’Italia resta con i valori più elevati (108,5 €/MWh), mentre le Borse scandinave esprimono quelli più bassi (36,1 €/MWh).

In Europa sono stati installati 65,5 GW di fotovoltaico nel 2024, segnando il quarto anno di crescita consecutiva, sebbene in rallentamento rispetto al periodo 2021-2023. La situazione si sarebbe complicata per motivi tra cui “il peggioramento degli incentivi agli impianti domestici su copertura e la mancanza di flessibilità nel sistema elettrico della UE che ostacola sempre di più la crescita di progetti utility scale, soprattutto nel medio e lungo termine”.

Il Paese che guida le nuove realizzazioni è la Germania, con 16,1 GW (+14% sul 2023), seguita dalla Spagna (9,3 GW), dall’Italia (6,8 GW, +30%), dalla Francia (4,7 GW, +57%) e dalla Polonia (4,2 GW, -9%). Questi cinque Paesi coprono il 69% della capacità. La generazione totale è stata di 304 TWh (11% del mix EU), superando per la prima volta il carbone (269 TWh).

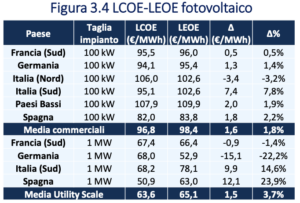

Rispetto al 2023, i Lcoe per tutti i tipi di impianto sono in calo. Per i commerciali, la media è di 96,8 €/MWh (-9,3% sul 2023), con un minimo di 82 per la Spagna ed un massimo di 107,9 €/MWh per i Paesi Bassi. In Italia i costi sono tra i 95,1 €/MWh del Sud e i 106 €/MWh del Nord.

Per gli utility scale, la media è 63,6 €/MWh (-17% sul 2023). La Spagna mostra costi più contenuti (50,9 €/MWh), mentre Sud ltalia e Germania quelli più alti (rispettivamente 68,2 €/MWh e 68 €/MWh). La ragione principale sono le quotazioni dei moduli scese ai minimi, con un calo medio del 35% nel 2024, dopo essere già scesi di circa il 50% l’anno prima. “Ciò – scrive Althesys – deriva da riduzioni dei prezzi nella catena di fornitura e sovraccapacità produttive in Cina”.

Sul fronte dei ricavi, gli impianti commerciali hanno un Leoe medio di 98,4 €/MWh (-8% sull’anno precedente), con i Paesi Bassi che mostrano i valori più alti (109,9 €/MWh) e la Spagna i più bassi (83,8 €/MWh), mentre per gli utility scale il Leoe medio si attesta a 65,1 €/MWh (-5,2% sul 2023). Il differenziale tra Leoe e Lcoe per gli impianti commerciali mediamente si attesta a +1,8% ed è positivo per tutte le nazioni tranne il Nord Italia (-3,2%), mentre per gli utility scale è anch’esso positivo (+3,7%), ma risulta negativo per Francia (-1,4%) e soprattutto Germania (-22,2%).

L’adozione di tracker o pannelli bifacciali consente una riduzione del Lcoe grazie alle maggiori ore di produzione. Il Lcoe si riduce a 59,7 €/MWh nel caso dei bifacciali e a 61,9 €/MWh con tracker (rispettivamente -6,1% e -2,7% rispetto agli impianti fissi).

“Carenza di terreni disponibili, vincoli ambientali, procedure autorizzative semplificate e accesso ai fondi del Next Generation EU, hanno reso l’agrivoltaico una realtà consolidata in molti Paesi con elevata insolazione”. Il documento rileva che Capex e O&M sono superiori agli impianti tradizionali per la minore densità dei moduli necessaria per consentire l’attività agricola. La media del Lcoe dell’agrivoltaico elevato (93,9 €/MWh) è in calo sul 2023 (-3,5%), con i valori più elevati in Germania (105,9 €/MWh) e quelli più bassi in Spagna (75,6 €/MWh). In Italia la media per i progetti realizzati nel quadro dei programmi del Pnrr è di 95,5 €/MWh.

Il fotovoltaico galleggiante su bacini è visto come una tecnologia emergente. Il costo di installazione è più alto perché necessita di sistemi di ancoraggio in acqua, così come quello di O&M. Nel 2024 il Lcoe medio europeo si attesta a 88 €/MWh (91 € nel 2023). Per l’Italia è di 88,9 €/MWh.

Mercati e meccanismi incentivanti

L’Italia mostra ancora prezzi tra i più alti e ci si chiede se la struttura dell’offerta sia correttamente rappresentata nel MGP. Nel 2024, il 67% delle offerte accettate nazionali ha prezzo negativo o nullo, oltre il 70% in Centro Nord e Sicilia e il 96% in Sardegna.

Le strategie di offerta degli operatori dipendono sia dalla composizione del parco impianti che dalle policy. Nel 2024 le installazioni solari sopra i 10 MW sono passate da 1,9 a 3,3 GW. Nei primi mesi del 2025 l’aumento rallenta: solo 4 nuovi impianti e 120 MW connessi.

Il Macse introduce il mercato del time shifting consentendo a Terna di gestire prodotti di flessibilità su diverse scale temporali. Gli standard contrattuali saranno definiti dal TSO sulla base di tecnologia, zona di mercato e periodo di validità.

Il Macse sarà finanziato con i proventi del MTS, oltre a quelli del Mercato per il Bilanciamento e Ridispacciamento (MBR, già MSD), e un onere sui consumi elettrici. Il budget UE massimo è di 17,7 miliardi di euro, riferito a un obiettivo 2033 superiore a quello del Documento di Descrizione degli Scenari 2024 di Terna. I due scenari (baseline e Pniec), analizzando costi e ricavi del Macse per il time shifting, mostrano che entro il 2035, a fronte di una capacità di 45-240 GWh per le batterie, i costi sarebbero di 6,4-16 miliardi di euro, riducibili a 4,9-8,9 grazie ai ricavi dal MTS.

Guardando al capacity market (CM), la Capacità Disponibile in Probabilità (CDP) nazionale esistente media remunerata è di 36 GW, sempre al price cap, cresciuto dai 33.000 €/MW/anno delle aste 2022-24, ai 45.000 del 2025 fino ai 47.000 €/MW/anno del 2027. Anche il premio massimo per la nuova capacità è salito dai 70-75.000 €/MW/anno delle aste 2022-24 agli 85-86.000 per le ultime aste 2025-2027, ma il premio di aggiudicazione è sceso fino al cap degli esistenti nell’asta 2027. Per Altheys, “è segno di una forte competizione su un contingente che di fatto è rimasto identico nelle ultime aste”.

Complessivamente, “il CM sembra una modalità interessante per remunerare gli accumuli, mentre la prevalente localizzazione nelle zone Nord e Centro Nord può derivare dalla concomitante prospettiva del Macse, per il quale Terna prevede fabbisogni solo al Sud e nelle Isole”.

Infine, per quanto riguarda il Testo Integrato del Dispacciamento Elettrico (Tide), Althesys lo definisce “lo strumento necessario per razionalizzare ed evolvere le regole di gestione del sistema elettrico a supporto della transizione energetica”. Vista la profonda revisione imposta dal Tide al Codice di Rete del TSO, è prevista un’attuazione graduale in tre fasi: transitoria, di consolidamento e a regime.

A regime, dopo 2026, il Tide sarà pienamente operativo al netto dell’implementazione delle macrozone dinamiche di sbilanciamento, su cui servono ancora approfondimenti

I presenti contenuti sono tutelati da diritti d’autore e non possono essere riutilizzati. Se desideri collaborare con noi e riutilizzare alcuni dei nostri contenuti, contatta: editors@nullpv-magazine.com.

1 comments

Inviando questo modulo consenti a pv magazine di usare i tuoi dati allo scopo di pubblicare il tuo commento.

I tuoi dati personali saranno comunicati o altrimenti trasmessi a terzi al fine di filtrare gli spam o se ciò è necessario per la manutenzione tecnica del sito. Qualsiasi altro trasferimento a terzi non avrà luogo a meno che non sia giustificato sulla base delle norme di protezione dei dati vigenti o se pv magazine ha l’obbligo legale di effettuarlo.

Hai la possibilità di revocare questo consenso in qualsiasi momento con effetto futuro, nel qual caso i tuoi dati personali saranno cancellati immediatamente. Altrimenti, i tuoi dati saranno cancellati quando pv magazine ha elaborato la tua richiesta o se lo scopo della conservazione dei dati è stato raggiunto.

Ulteriori informazioni sulla privacy dei dati personali sono disponibili nella nostra Politica di protezione dei dati personali.