pv magazine Italia ha sentito Carmen Izquierdo Serrano, amministratrice delegata di nTeaser, una piattaforma che mette in contatto sviluppatori e investitori per la compravendita di progetti e asset di energia rinnovabile. Questo per capire quanti dei progetti si stanno orientando a sistemi di incentivazione.

nTeaser spiega che i sistemi standalone di 4 ore sono quelli che sembrano raggiungere il miglior equilibrio tra costi e flessibilità, soprattutto in ottica Macse, che sta guidando il mercato verso asset BESS bancabili e tecnicamente ottimizzati. Al momento, secondo nTeaser, il 20-30% dei progetti BESS su scala pubblica sono co-locati con il solare fotovoltaico, in particolare nel Sud Italia, ma la percentuale dovrebbe aumentare.

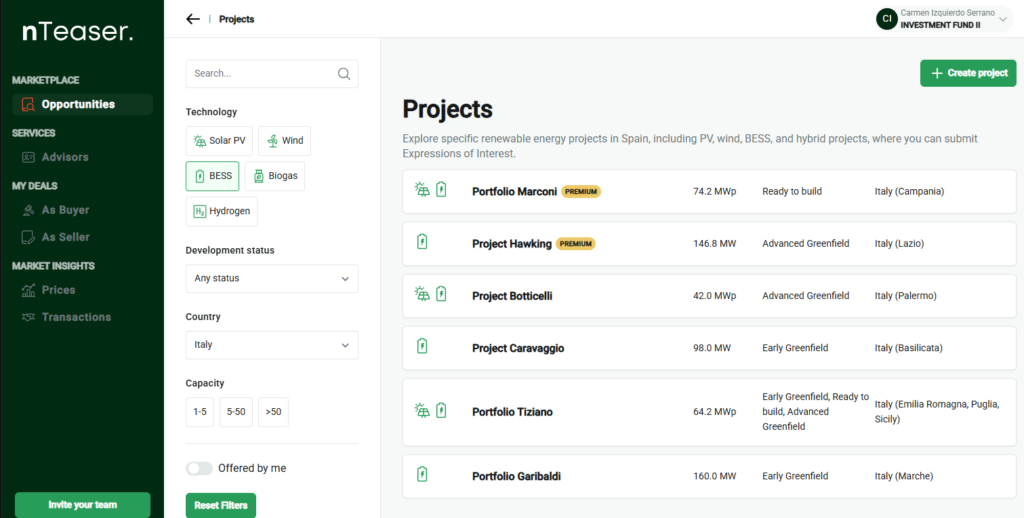

Su nTeaser avete diverse opportunità di investimento che riguardano progetti BESS da candidare al MACSE in Italia. Può descriverle

Attraverso il nostro marketplace, nTeaser sta attualmente presentando e supportando la commercializzazione di diversi progetti BESS su scala pubblica in tutta Italia, molti dei quali mirano a partecipare all’asta MACSE del 2025 per la consegna nel 2028. Questi progetti vanno da 20 MW a 200 MW, con durate di 4 ore, e sono stati preparati per soddisfare i requisiti tecnici e normativi di Terna, tra cui la capacità di accelerazione, l’elevata efficienza di andata e ritorno e la conformità al codice di rete.

Molti dei progetti presentati su nTeaser sono di natura pionieristica. Un ottimo esempio è il nostro recente Portfolio Marconi, una straordinaria opportunità di co-locazione che combina 28 MW di solare fotovoltaico e 46 MW di BESS (capacità installata totale di 74 MW), suddivisi in tre impianti ibridi situati in Campania, nell’Area Elettrica Centro-Sud dello schema di rete di Terna.

La particolarità di questo portafoglio è che le componenti solari fotovoltaiche potranno beneficiare dello schema tariffario FER X, mentre le unità BESS sono state strutturate in modo da poter partecipare all’asta MACSE: si tratta quindi di un’opportunità di investimento co-localizzato particolarmente interessante.

E in termini di distribuzione geografica di questi progetti? Dove si concentrano maggiormente?

Una chiara tendenza che abbiamo osservato attraverso il caricamento dei progetti e le interazioni con gli investitori su nTeaser è la forte concentrazione geografica sul Sud Italia. Oltre il 50% dei progetti BESS a target MACSE attualmente presenti sulla nostra piattaforma si trova in queste zone, il che riflette sia le quote zonali di Terna sia le esigenze di rete della regione. Sebbene il Nord sia più saturo e giochi un ruolo minore nel MACSE, ci sono ancora opportunità rilevanti al di là delle assegnazioni zonali. Allo stesso tempo, ci teniamo a sottolineare la diversità degli sviluppatori attivi nell’intero mercato italiano. Su nTeaser, mostriamo portafogli in regioni come la Basilicata, la Puglia, la Sicilia, il Piemonte. Questo non solo riflette l’ampia diffusione geografica delle attività di progetto, ma conferma anche il forte interesse degli investitori nel sostenere progetti di accumulo di energia in tutto il Paese.

In che modo le connessioni alla rete influenzano i progetti BESS su cui avete visibilità?

L’accesso alla rete definisce la fattibilità del progetto. Gli sviluppatori MACSE danno la priorità ai siti vicini alle sottostazioni da 350-380 kV con capacità disponibile. I nodi saturi, soprattutto al Nord, comportano ritardi, mentre le regioni meridionali e insulari offrono migliori opportunità di accesso. La capacità di fast-ramp e il supporto reattivo sono ulteriori elementi di differenziazione nella valutazione del MACSE e dei meccanismi ancillari.

Quali sono le opportunità di guadagno? Potete spiegare cosa state vedendo sulla vostra piattaforma?

Osserviamo che gli investitori su nTeaser valutano i progetti BESS in Italia attraverso una combinazione di flussi di ricavi regolamentati e commerciali. I principali includono:

- Pagamenti di capacità MACSE: Pagamenti fissi, indicizzati all’inflazione per 15 anni; previsti a 34.000-47.000 euro/MW/anno a seconda dell’efficienza e della durata. Questo è spesso considerato l’ancoraggio finanziario per i progetti BESS autonomi.

- Servizi ausiliari: Ricavi da Fast Reserve e MSD (servizi di dispacciamento), particolarmente rilevanti nei nodi settentrionali con maggiori esigenze di bilanciamento del sistema.

- Arbitraggio commerciale: Cattura degli spread tra i mercati Intraday e Day-Ahead. Le zone meridionali, in particolare la Sicilia e la Sardegna, presentano spread superiori del 42%, con un significativo aumento del valore commerciale.

- Mercato della capacità: Applicabile a progetti selezionati al di fuori delle zone MACSE. L’asta di febbraio 2025 è stata aggiudicata a circa 47.000 euro/MW/anno, offrendo una via alternativa alla bancabilità.

- Co-locazione ibrida del solare: La co-locazione di BESS con il fotovoltaico offre ulteriori vantaggi grazie alla cattura del curtailment, all’ottimizzazione dei consumi interni e alla riduzione dello stress della rete.

Questi flussi di reddito sono già considerati nei modelli degli investitori e nelle offerte indicative elaborate da nTeaser. Tuttavia, è importante sottolineare che molte di queste offerte dipendono dall’esito dell’imminente asta MACSE. Gli investitori spesso basano le loro valutazioni preliminari sull’ipotesi di entrate MACSE garantite. Qualsiasi scostamento nei risultati dell’asta o nella partecipazione può avere un impatto diretto sulla bancabilità del progetto e sulla propensione degli investitori.

Inoltre, alcuni investitori, in particolare quelli più grandi e istituzionali, stanno esplorando attivamente i PPA per la generazione fotovoltaica. I PPA a medio-lungo termine sono considerati uno strumento efficace per ridurre il rischio delle attività e garantire rendimenti prevedibili. Tuttavia, per i BESS autonomi, i PPA rimangono relativamente rari a causa dei limitati precedenti di mercato e della mancanza di chiarezza nella strutturazione di tali accordi. Di conseguenza, l’opportunità di stipulare PPA è spesso più interessante – e più fattibile – per i progetti co-localizzati PV+BESS, dove la generazione PV fornisce una base contrattuale stabile che può migliorare la bancabilità dell’intero asset ibrido.

Potrebbe descrivere un progetto medio? Quale sarebbe la percentuale di ricavi provenienti da MACSE in questo caso, in percentuale?

Immagine: nTeaser

Il progetto medio mirato al MACSE elencato su nTeaser è un BESS standalone da 50-100 MW con una durata di 4 ore, progettato per bilanciare i ricavi da capacità fissa con l’esposizione ai mercati ancillari e commerciali.

Sebbene gli sviluppatori e gli investitori non condividano in genere con noi i modelli finanziari completi, la ripartizione dei ricavi che indicano durante le conversazioni e le trattative sulla nostra piattaforma tende a seguire questo schema: MACSE: ~ 30-40%, Servizi accessori: ~30-40%, Arbitraggio commerciale: ~20-30%.

Questi intervalli sono coerenti con i benchmark esterni di Aurora Energy Research, Rabobank e diversi consulenti tecnici attivi in Italia. Per la maggior parte dei progetti su nTeaser, i ricavi MACSE sono visti come un’ancora finanziaria che consente flussi di cassa prevedibili e migliora l’accesso al debito strutturato. È importante notare che molte delle offerte indicative presentate attraverso nTeaser sono condizionate al successo della partecipazione a MACSE, evidenziando il ruolo centrale di questo meccanismo nel de-risking degli investimenti BESS e nel rendere i progetti bancabili.

Può spiegare meglio quale sarà l’effetto del MACSE sui prezzi e sulla struttura?

Dal nostro punto di vista di nTeaser, il MACSE sta già influenzando il modo in cui gli sviluppatori strutturano i loro progetti BESS e il modo in cui gli investitori li valutano. Il meccanismo introduce una chiara soglia minima di ricavi, che spinge gli sviluppatori a ottimizzare i loro progetti per renderli competitivi, soprattutto in termini di efficienza di andata e ritorno, profili di degrado e conformità alla rete.

Sulla nostra piattaforma, vediamo una tendenza costante verso i sistemi standalone di 4 ore, che sembrano raggiungere il miglior equilibrio tra costi, flessibilità e allineamento con i coefficienti d’asta di Terna. Gli sviluppatori danno priorità alla disponibilità della rete, all’ubicazione all’interno delle zone preferite dal MACSE e alla chiarezza dei permessi, fattori che gli investitori su nTeaser valutano molto durante le prime fasi dell’impegno.

Sebbene l’asta non abbia ancora avuto luogo, la struttura pay-as-bid e le quote zonali stanno già influenzando le decisioni tecniche e commerciali. Alcuni investitori stanno rimandando gli impegni definitivi fino a quando i risultati dell’asta non saranno più chiari, mentre altri stanno presentando offerte indicative esplicitamente condizionate al successo della partecipazione al MACSE.

In sintesi, il MACSE sta chiaramente guidando il mercato verso asset BESS bancabili, tecnicamente ottimizzati e ben preparati, e ci aspettiamo che questa disciplina aumenti con l’avvicinarsi della data dell’asta.

Qual è la percentuale di co-locazioni solari-BESS?

Anche se i dati esatti non sono pubblici, le nostre stime (basate sui progetti elencati e sulle informazioni pubbliche) suggeriscono che il 20-30% dei progetti BESS su scala pubblica sono co-locati con il solare fotovoltaico, in particolare nel Sud Italia. Queste configurazioni ibride stanno guadagnando terreno grazie alla loro capacità di:

- Ridurre il curtailment, immagazzinando la produzione in eccesso durante le ore di picco;

- Ottimizzare l’utilizzo della rete, grazie alla condivisione di infrastrutture quali connessioni alla rete, trasformatori e terreni;

- Consentire l’accumulo di valore, combinando il consumo interno, i servizi ausiliari e la partecipazione dinamica al mercato dell’energia;

- Migliorare l’economia del progetto, in quanto i costi fissi sono condivisi tra due tecnologie, riducendo il LCOE complessivo e aumentando il TIR;

- Migliorare l’efficienza dei permessi e dei terreni, consolidando le autorizzazioni e le operazioni in un unico sito;

- Rafforzare la bancabilità, poiché i ricavi del fotovoltaico offrono flussi di cassa prevedibili che aiutano a ridurre il rischio di esposizione dei BESS commerciali.

Su nTeaser, i progetti co-localizzati attirano sempre più interesse da parte degli investitori, soprattutto da parte di fondi infrastrutturali a lungo termine e investitori istituzionali che cercano di massimizzare il rendimento del sito e ridurre il rischio commerciale. Un ottimo esempio di questa tendenza è il Progetto Botticelli, attualmente in fase di commercializzazione su nTeaser. Offre un’interessante opportunità di acquisire un progetto ibrido che combina un impianto fotovoltaico da 32 MW con un BESS da 10 MW, situato a Palermo, in Italia. Questo progetto esemplifica il crescente interesse degli investitori per asset ibridi ben strutturati in regioni ad alto rendimento solare e con solidi fondamentali di rete.

Più in generale, qual è il rapporto tra i progetti BESS e i progetti fotovoltaici su cui avete visibilità? Ci sono tendenze rilevanti in questo campo?

In nTeaser stiamo assistendo a una chiara convergenza tra BESS e solare fotovoltaico in diversi mercati, non solo in Italia, ma anche in Spagna, Polonia, Portogallo e altri Paesi in cui operiamo. Lo storage è sempre più visto come un’estensione naturale dello sviluppo del fotovoltaico, sia per i nuovi progetti greenfield che per il retrofit degli impianti operativi esistenti.

Ci sono tendenze rilevanti in questo campo? Le potete descrivere?

Le principali tendenze che osserviamo attraverso la nostra piattaforma includono:

- Retrofitting del solare: gli sviluppatori e i proprietari di impianti fotovoltaici stanno valutando attivamente l’aggiunta di BESS agli impianti fotovoltaici esistenti, soprattutto nei casi in cui la connessione alla rete e i permessi per il terreno possono essere riutilizzati o ampliati.

- Incentivi normativi: i quadri politici, come le aste FER X in Italia, favoriscono sempre più le configurazioni ibride FV+BESS, rendendole più interessanti sia per gli sviluppatori che per gli investitori.

- Ibridazione guidata dalle sinergie: molti degli sviluppatori che vendono progetti fotovoltaici su nTeaser stanno valutando l’opportunità di ibridare questi impianti. La combinazione di entrambe le tecnologie consente di condividere l’infrastruttura, migliorare l’utilizzo della rete, aumentare la flessibilità del progetto e la capacità di accumulare più flussi di reddito, tra cui l’arbitraggio, i servizi ausiliari e la mitigazione della riduzione delle emissioni.

- Allineamento della pipeline degli sviluppatori: wtiamo osservando che molti sviluppatori di servizi di pubblica utilità stanno strutturando le loro pipeline con i BESS come componente principale, soprattutto nelle regioni ad alto irraggiamento o nelle aree con vincoli di rete.

- Cambiamento delle preferenze degli investitori: l’interesse degli investitori è sempre più orientato verso gli asset ibridi. Su nTeaser, i progetti PV+BESS sono costantemente tra i più visti e selezionati, in particolare dagli investitori istituzionali che cercano stabilità dei rendimenti e allineamento normativo.

- Riposizionamento strategico dei progetti: alcuni progetti fotovoltaici autonomi vengono riposizionati come ibridi prima della vendita, per aumentarne l’attrattiva e la valutazione potenziale. L’ibridazione migliora la mitigazione del rischio commerciale e si allinea agli obiettivi nazionali di decarbonizzazione e stoccaggio.

Queste tendenze si riflettono sia nelle quotazioni dei progetti che nel comportamento degli investitori su nTeaser. Con l’evoluzione dei quadri normativi e il rafforzamento dei segnali di mercato, ci aspettiamo che l’ibridazione svolga un ruolo centrale nel raggiungimento degli obiettivi nazionali di stoccaggio, come quello italiano di 50 GWh entro il 2030, e nel miglioramento della redditività finanziaria degli asset rinnovabili su larga scala.

I presenti contenuti sono tutelati da diritti d’autore e non possono essere riutilizzati. Se desideri collaborare con noi e riutilizzare alcuni dei nostri contenuti, contatta: editors@nullpv-magazine.com.

Inviando questo modulo consenti a pv magazine di usare i tuoi dati allo scopo di pubblicare il tuo commento.

I tuoi dati personali saranno comunicati o altrimenti trasmessi a terzi al fine di filtrare gli spam o se ciò è necessario per la manutenzione tecnica del sito. Qualsiasi altro trasferimento a terzi non avrà luogo a meno che non sia giustificato sulla base delle norme di protezione dei dati vigenti o se pv magazine ha l’obbligo legale di effettuarlo.

Hai la possibilità di revocare questo consenso in qualsiasi momento con effetto futuro, nel qual caso i tuoi dati personali saranno cancellati immediatamente. Altrimenti, i tuoi dati saranno cancellati quando pv magazine ha elaborato la tua richiesta o se lo scopo della conservazione dei dati è stato raggiunto.

Ulteriori informazioni sulla privacy dei dati personali sono disponibili nella nostra Politica di protezione dei dati personali.