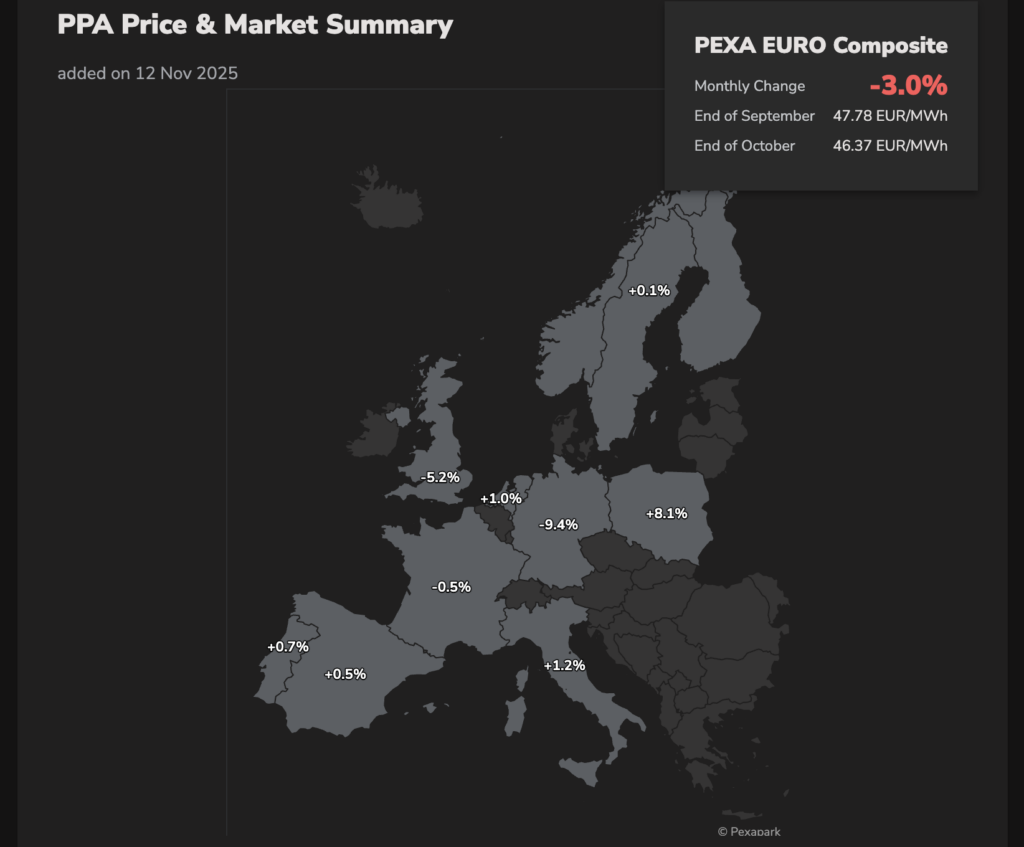

I valori dei PPA europei hanno registrato andamenti contrastanti nel mese di ottobre, con l’indice EURO Composite di Pexapark che ha chiuso il mese a 46,4 EUR/MWh, con un calo del 3,0% rispetto al mese precedente. Lo spiega la stessa piattaforma di price intelligence svizzera.

“La Germania ha registrato il calo maggiore, riflettendo un ulteriore allineamento con il consenso di mercato tra gli acquirenti di PPA. Si tratta del terzo adeguamento al ribasso effettuato da Pexapark nel 2025, dovuto alle continue riduzioni delle ipotesi di cattura per il solare fotovoltaico e l’eolico offshore nell’ambito delle strutture Pay-as-Produced (PAP). Al contrario, la Polonia ha registrato il più forte aumento mensile, trainato da una calibrazione che ha incorporato un modello di stagionalità aggiornato e una curva di cattura forward solare leggermente più alta. Questo adeguamento riflette sia i recenti livelli di cattura realizzati sia le ultime evidenze di mercato, con un conseguente modesto aumento dei valori equi dei PPA solari PAP”, ha scritto Pexapark nella sua analisi mensile.

Dopo la Polonia, l’Italia è il mercato che ha registrato il secondo maggiore aumento, arrivando a 1,2%.

Ottobre è stato un mese particolarmente attivo per gli annunci di PPA, con 30 accordi resi pubblici per un totale di circa 2,06 GW di capacità contrattuale. Si tratta del volume mensile più elevato registrato dal dicembre 2024, quando furono siglati 26 accordi per un totale di 2,08 GW.

Particolarmente importanti sono stati gli acquirenti aziendali, con società come Apple, SNCF e Amazon che hanno annunciato accordi multipli. La SNCF è stata la più attiva, firmando sette PPA per circa 235 MW di capacità solare fotovoltaica in Francia. Apple ha seguito con sei PPA e il più grande volume totale contrattato del mese, assicurandosi 619 MW in progetti solari ed eolici onshore in diversi mercati europei, compreso il primo PPA annunciato pubblicamente in Lettonia. Il più grande accordo individuale di ottobre è stato un PPA di utilità tra Engie e Metlen Group in Gran Bretagna per 235 MW, che copre sei progetti solari in costruzione e che dovrebbe raggiungere la COD entro la prima metà del 2026.

Ottobre ha visto l’annuncio di cinque accordi di ottimizzazione BESS per un totale di 317 MW (657 MWh). Il più grande è stato un sistema autonomo da 202 MW (404 MWh) in Romania, di proprietà di Repono, con operazioni di mercato gestite da Gunvor in collaborazione con Enspired. Si tratta del primo accordo di ottimizzazione BESS annunciato pubblicamente sul mercato rumeno. Capalo AI è stato l’ottimizzatore più attivo durante il mese, aggiudicandosi due accordi in Lituania per asset autonomi per un totale di 71 MW (142 MWh), che parteciperanno a diversi mercati, tra cui day-ahead, intraday, FCR, aFRR e mFRR.

* Specifica che Metlen Group ha trovato un accordo per un PPA con Engie e non con Axpo come precedentemente scritto, riprendendo il rapporto stesso. Questa precisazione è stata fatta dopo un breve confronto con Metlen Group.

I presenti contenuti sono tutelati da diritti d’autore e non possono essere riutilizzati. Se desideri collaborare con noi e riutilizzare alcuni dei nostri contenuti, contatta: editors@nullpv-magazine.com.

Inviando questo modulo consenti a pv magazine di usare i tuoi dati allo scopo di pubblicare il tuo commento.

I tuoi dati personali saranno comunicati o altrimenti trasmessi a terzi al fine di filtrare gli spam o se ciò è necessario per la manutenzione tecnica del sito. Qualsiasi altro trasferimento a terzi non avrà luogo a meno che non sia giustificato sulla base delle norme di protezione dei dati vigenti o se pv magazine ha l’obbligo legale di effettuarlo.

Hai la possibilità di revocare questo consenso in qualsiasi momento con effetto futuro, nel qual caso i tuoi dati personali saranno cancellati immediatamente. Altrimenti, i tuoi dati saranno cancellati quando pv magazine ha elaborato la tua richiesta o se lo scopo della conservazione dei dati è stato raggiunto.

Ulteriori informazioni sulla privacy dei dati personali sono disponibili nella nostra Politica di protezione dei dati personali.