Oggi viene pubblicata una nuova classifica e analisi di valutazione per l’ecosistema produttivo del fotovoltaico: la Terawatt PV 100: rivela i 100 migliori produttori di pannelli fotovoltaici, classificati da 1 a 100 e valutati in fasce che vanno dal Platino al Bronzo.

La classifica, sviluppata da Terawatt PV Research, copre l’intera filiera: produttori di componenti (dal polisilicio ai moduli), fornitori di materiali (dai crogioli al vetro) e produttori di apparecchiature (dai puller ai stringer), assegnando a ciascuna impresa un punteggio su tre pilastri chiave: scala di produzione, solidità finanziaria e trasparenza aziendale.

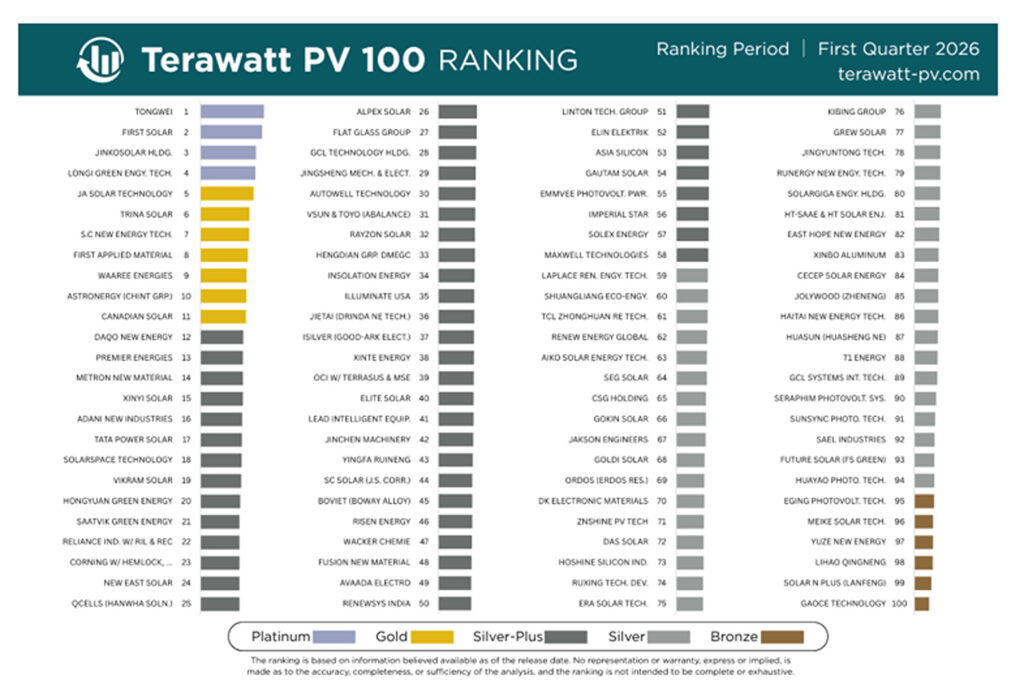

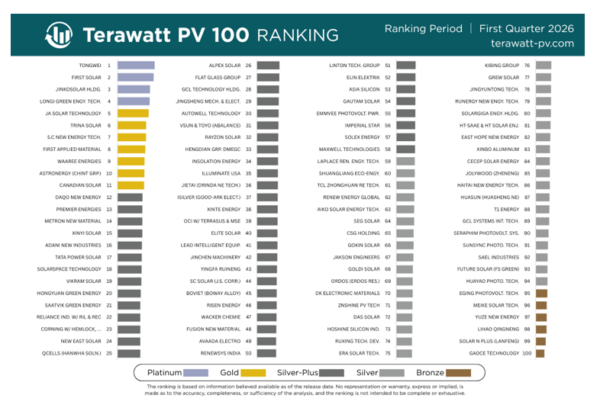

Nella release del primo trimestre 2026 Tongwei risulta l’azienda meglio posizionata nel settore solare, con una top 100 che include 21 imprese con sede in India, 12 principali fornitori di materie prime e 10 aziende focalizzate sulla produzione di apparecchiature. Le aziende con sede in Cina rappresentano quasi il 60% della top 100, mentre First Solar e Waaree sono le uniche realtà non cinesi presenti nella top 10.

S.C New Energy è il produttore di apparecchiature con il posizionamento più elevato, mentre First Applied guida il segmento dei fornitori di materiali.

Quattro aziende ottengono il rating massimo Platinum (Tongwei, First Solar, Jinko Solar e Longi), mentre sette rientrano nella fascia Gold: JA Solar, Trina Solar, S.C New Energy, First Applied, Waaree, Astronergy e Canadian Solar.

Le tariffe statunitensi per l’energia solare e i mandati globali in materia di ESG impongono un esame più approfondito della catena di approvvigionamento

Durante la fase iniziale di crescita del settore fotovoltaico, l’approvvigionamento dei moduli era spesso influenzato da problemi di prezzo e disponibilità, soprattutto quando l’offerta era limitata o le date di consegna erano critiche.

La situazione è cambiata nel 2012, quando il Dipartimento del Commercio degli Stati Uniti ha imposto dazi antidumping e compensativi (AD/CVD) sulle celle a base di silicio prodotte in Cina, noti come “Solar 1”; a cui hanno fatto seguito i provvedimenti Solar II nel 2015 (riguardanti i moduli a base di silicio assemblati in Cina), Solar III nel 2024 (relativi alle celle prodotte in Cambogia, Malesia, Thailandia e Vietnam) e Solar IV nel 2026 (che si sono estesi a Indonesia, Laos e India).

Nel corso dell’ultimo decennio, questi casi hanno costretto la comunità statunitense degli acquirenti di moduli a comprendere appieno il paese di origine della produzione di componenti a base di silicio.

Mentre il programma Solar I-IV ha creato un filtro geografico per determinare le opzioni di fornitura esenti da dazi, l’Uyghur Forced Labor Prevention Act (UFLPA) statunitense del 2022 ha aggiunto una nuova dimensione, obbligando gli acquirenti di moduli statunitensi a risalire alle catene di approvvigionamento fino al polisilicio.

Sebbene la nuova cultura degli acquisti negli Stati Uniti si sia creata in gran parte da un punto di vista legislativo, all’inizio degli anni 2020 si è verificata a livello globale una transizione più ampia verso i mandati ambientali, sociali e di governance (ESG). In definitiva, questo ha portato per la prima volta l’attenzione globale sul controllo della catena di fornitura del solare.

Ma quanto si sa delle aziende che operano nella filiera produttiva del settore solare? E l’analisi dovrebbe limitarsi ai produttori lungo tutta la catena del valore, che realizzano polisilicio, lingotti, wafer, celle e moduli, oppure includere anche i fornitori di materiali e di apparecchiature?

Attualmente, la tendenza è verso un maggiore controllo delle catene del valore e di fornitura. Non si tratta più solo di esaminare la sede centrale delle aziende o la percentuale di azioni detenute da cittadini di un determinato Paese, ma di comprendere i modelli di business di queste imprese, le loro roadmap tecnologiche, i volumi di produzione, le tendenze delle quote di mercato, gli indicatori di salute finanziaria e i livelli di trasparenza aziendale.

Analisi dell’intero ecosistema di produzione fotovoltaica

La metodologia alla base della classifica Terawatt PV 100 si fonda sull’assegnazione di un punteggio a ciascuna azienda in tre categorie: scala di produzione, solidità finanziaria e trasparenza aziendale.

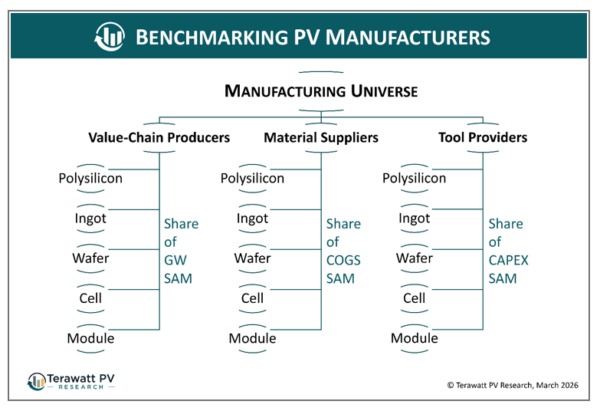

Nel settore fotovoltaico, la valutazione della scala produttiva delle aziende che realizzano prodotti diversi non era mai stata effettuata prima. A tal fine, l’ecosistema produttivo del fotovoltaico viene considerato come un unico mercato potenziale totale (TAM), all’interno del quale competono tutte le aziende: produttori di componenti chiave lungo la catena del valore (come wafer o celle), fornitori di materiali (come pasta d’argento o backsheet) e fornitori di apparecchiature.

Ciascuna di queste tipologie di aziende (produttori, fornitori e prestatori di beni) compete in specifici mercati di riferimento (SAM), determinati dai volumi di produzione trimestrali/annuali (per i produttori di componenti), dal contributo delle materie prime al costo del venduto (per i fornitori di materiali) e dalle spese in conto capitale (capex) per gli impianti (per i fornitori di attrezzature).

Ciò consente di generare un punteggio di produzione per qualsiasi produttore, con contributi additivi provenienti da diverse SAM (Specific Access Models). Ad esempio, le aziende che producono wafer, celle e moduli hanno contributi da tre diverse fasi della catena del valore; lo stesso vale per le aziende che producono seghe a filo diamantato (apparecchiature) e fili diamantati (materiali).

Di norma, le aziende con la maggiore quota di mercato all’interno di ciascun singolo SAM (ad esempio, produzione di celle o fornitura di vetro solare) registrano i maggiori contributi in termini di scala produttiva.

L’analisi della solidità finanziaria è meno complessa rispetto alla valutazione della scala produttiva. La sfida consisteva nell’elaborare una metodologia robusta e specifica per il settore solare, evitando di ricorrere a modelli predefiniti che potrebbero non cogliere la reale situazione degli operatori del settore.

La scelta degli indici contabili da estrarre per ciascuna azienda è stata effettuata esaminando una serie di metriche di liquidità e indebitamento del campione (oltre 150 aziende a partire dal 2020), che riflettono le operazioni a breve termine (prospettive a 12 mesi) e a lungo termine.

La scelta di concentrarsi su questo sottoinsieme di indici contabili è stata intenzionale. La maggior parte dei produttori di pannelli solari dipende fortemente dai ricavi derivanti da uno o due prodotti specifici del settore. Pertanto, la gestione del flusso di cassa e del debito diventa fondamentale, considerando che il settore solare è un comparto tecnologico soggetto a fluttuazioni impreviste e spesso intense.

Oltre ai quattro indici finanziari relativi alla liquidità e all’indebitamento a breve e lungo termine, è stato introdotto un nuovo parametro per consentire la determinazione del punteggio finanziario finale di ciascuna azienda. Questo ha permesso di affrontare il problema delle “anomalie” che sono sempre esistite nel settore fotovoltaico, ovvero le aziende le cui attività nel settore fotovoltaico rappresentano una piccola percentuale del fatturato complessivo del gruppo.

Gli esempi risalgono agli albori della produzione di pannelli solari fotovoltaici, con aziende come Sharp, Mitsubishi, Kyocera, LG Electronics e Samsung. Oggi, l’elenco comprende nomi del calibro di Hyundai, Hanwha, Adani, Reliance e Tata.

Le unità produttive di pannelli solari che fanno parte di questi “conglomerati” sono in genere meno esposte alle fluttuazioni del settore fotovoltaico rispetto ai produttori più piccoli specializzati in questo ambito. Spesso, inoltre, le unità produttive di pannelli solari delle entità più grandi possono operare agevolmente anche per lunghi periodi in perdita, se il mantenimento di una presenza produttiva nel settore solare riveste un maggiore valore strategico.

Pertanto, nel benchmarking delle aziende nell’ecosistema della produzione fotovoltaica è stato considerato un contributo aggiuntivo: un parametro di “sicurezza della società madre”. In pratica, un fattore di supporto che protegge le attività fotovoltaiche dei gruppi aziendali da eventuali periodi prolungati di perdite nel settore solare.

L’ultimo elemento che contribuisce al punteggio complessivo dell’azienda è di natura prettamente qualitativa e si basa su un nuovo indicatore di performance che comprende la governance sociale (inclusa la rendicontazione ESG), la visibilità della catena di fornitura, la chiarezza sulla struttura proprietaria dell’azienda e la trasparenza operativa. Questi fattori confluiscono nel terzo fattore di punteggio, denominato “trasparenza aziendale”.

L’attenzione alla trasparenza aziendale risponde alla crescente tendenza delle imprese a rendere conto delle proprie operazioni al mondo esterno, relegando in gran parte al passato l’epoca in cui si operava “nell’ombra”.

Il punteggio finale si ottiene ponderando i contributi dei tre pilastri: scala di produzione, solidità finanziaria e trasparenza aziendale. Per ciascuna categoria manifatturiera (produttori di componenti, fornitori di materiali e fornitori di attrezzature) viene utilizzato un livello minimo di produzione per evitare l’inclusione errata di produttori con volumi di produzione ridotti.

Le prime 100 aziende vengono quindi classificate in base al punteggio, e raggruppate in fasce di valutazione. Le valutazioni derivano esclusivamente da un’analisi Z-score, che categorizza le aziende in base alla loro deviazione standard dalla media per fornire una misura statisticamente oggettiva delle prestazioni relative.

La valutazione Platinum viene assegnata alle aziende con Z > 2, Gold a Z > 1, Silver-plus a Z > 0, Silver a Z > -1 e Bronze a Z < -1.

La media e la deviazione standard sono calcolate a partire dal set di dati completo di oltre 150 aziende tra l’inizio del 2020 e il primo trimestre del 2026. L’inclusione di valori storici è importante. Dal 2020, il settore fotovoltaico ha attraversato fasi di forte espansione e contrazione, consentendo di utilizzare un set di dati completo come punto di riferimento statistico. Inoltre, un’analisi a ritroso nel tempo, precedente al 2020, avrebbe incluso dati generati da un settore fotovoltaico ancora in fase di crescita iniziale.

Di conseguenza, i livelli di classifica e le fasce di valutazione per ogni trimestre sono relativi ai valori estremi di performance osservati dal 2020. Questo rappresenta uno dei principali elementi distintivi della nuova metodologia, in cui interi segmenti dell’ecosistema possono vedere diminuire le proprie classifiche e valutazioni quando il settore è soggetto a caratteristiche di recessione o crisi economica.

Principali risultati emersi dalla pubblicazione relativa al primo trimestre 2026

La classifica Terawatt PV 100 è dominata dai produttori di componenti della catena del valore, con i principali produttori di polisilicio, lingotti, wafer, celle e moduli che figurano in posizione di rilievo. Le aziende che producono più di un componente nella catena del valore contribuiscono maggiormente alla scala produttiva, mentre la solidità finanziaria e la trasparenza aziendale determinano la posizione finale in classifica.

Rispetto ad altri fornitori di materiali o apparecchiature, che spesso offrono un solo prodotto all’interno dei loro specifici SAM (Supply-Adjusted Sales Model), i produttori della catena del valore occupano per impostazione predefinita una posizione più prominente. Ad esempio, un fornitore di apparecchiature che offre solo una laminatrice come parte del capitale investito complessivo in un modulo avrà in genere un punteggio di produzione ben inferiore a quello di un fornitore leader di linee di moduli chiavi in mano.

Tuttavia, all’interno dei segmenti dei materiali e delle attrezzature, alcune aziende detengono quote di mercato molto elevate e, come tali, occupano posizioni di rilievo nelle classifiche.

I due principali fornitori di vetro del settore, Flat Glass Group e Xinyi, figurano tra i primi 30. Il fornitore dominante di fili diamantati, Metron New Materials, è tra i primi 15. SC New Energy, leader di mercato nelle apparecchiature per la produzione di celle, è tra i primi 10. Anche First Applied, fornitore leader di pellicole e backsheet per moduli, è presente nella top 10.

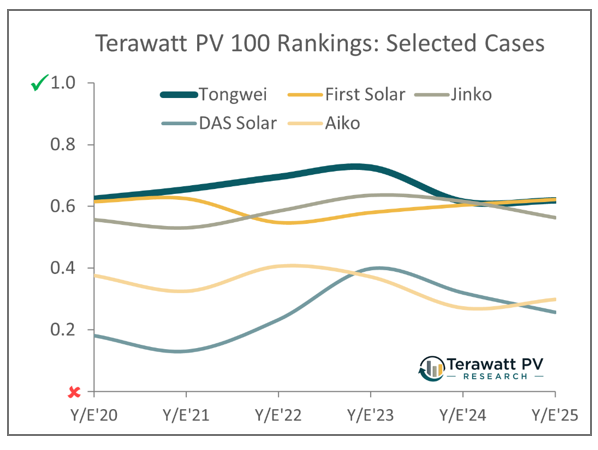

Nell’intera classifica delle prime 100 aziende, Tongwei e First Solar sono oggi chiaramente in testa, con Tongwei solo leggermente in vantaggio per la quotazione del primo trimestre 2026.

La posizione di vertice di Tongwei è in gran parte dovuta alla sua attuale leadership nella produzione di polisilicio e celle, con significativi contributi derivanti dalla crescente attività di produzione di moduli. L’azienda si distingue anche per la trasparenza aziendale, essendo stata una delle prime aziende cinesi ad adottare la divulgazione volontaria della documentazione in lingua inglese. Tuttavia, il punteggio complessivo di Tongwei nel Terawatt PV 100 è in calo dal 2023, con uno dei principali fattori che contribuiscono alla salute finanziaria (la redditività a breve termine) in diminuzione di oltre il 50% tra il 2024 e il 2025.

Il punteggio Terawatt PV 100 di Tongwei ha raggiunto il picco nel 2023, beneficiando degli elevati prezzi del polisilicio registrati in quel periodo nel settore. Altre aziende cinesi hanno dovuto affrontare un contesto di mercato più difficile a causa della seconda crisi del settore fotovoltaico, iniziata alla fine del 2023.

A differenza della maggior parte dei produttori cinesi, il punteggio complessivo di First Solar è aumentato dal 2022; un dato che riflette come la seconda crisi della produzione fotovoltaica sia stata in gran parte circoscritta alle aziende cinesi.

La posizione di rilievo di First Solar è frutto di un insieme più equilibrato di punteggi, con l’azienda leader del settore per trasparenza aziendale, tra le prime per solidità finanziaria e con ottimi punteggi di produzione grazie alla tecnologia a film sottile che, una volta armonizzata con la produzione basata sul silicio, copre di fatto l’intera catena del valore.

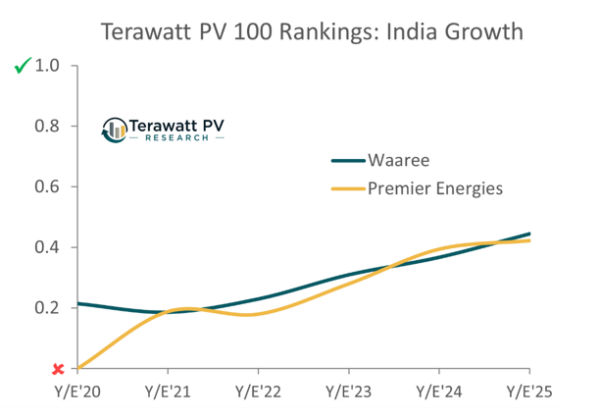

Tuttavia, il dato più rilevante è l’inclusione di 21 aziende indiane nella top 100. Tra queste figurano conglomerati ben noti (Adani, Reliance e Tata) e aziende che in passato hanno già operato nel settore fotovoltaico globale (come Waaree, Premier Energies e Vikram).

Inoltre, alcune delle aziende indiane incluse sono oggi pressoché sconosciute al di fuori dell’India, avendo ampliato la propria capacità produttiva di moduli negli ultimi 12-18 mesi, grazie all’interesse del settore interno per il contesto di prezzi favorevole. Tra queste figurano aziende come Alpex, Avaada, Insolation Energy e SAEL Industries.

All’interno di questo elenco completo di 21 aziende indiane, Waaree e Premier Energies mostrano le traiettorie di crescita più elevate in classifica, confrontando le posizioni occupate da queste aziende nel primo trimestre del 2026 con i livelli registrati nel 2020.

Cosa aspettarsi nel 2026

A differenza della maggior parte delle altre classifiche o valutazioni del settore fotovoltaico, che spesso mostrano poche o nessuna variazione anche su base annua, la metodologia Terawatt PV 100 è concepita per essere uno strumento altamente dinamico. Anche su base trimestrale, possono verificarsi cambiamenti significativi nelle posizioni, con molte aziende che si trovano a stretto contatto nelle fasce di valutazione dominanti Silver-plus e Silver.

Quando a giugno verrà pubblicata la classifica del secondo trimestre 2026, molte delle aziende cinesi nelle fasce inferiori potrebbero subire forti ribassi, soprattutto se nella prima metà dell’anno verranno prese decisioni per ridurre le attività nel settore fotovoltaico o ridimensionare i volumi di produzione lungo la catena del valore attraverso la cessione forzata di asset o la ristrutturazione del debito.

Si prevede inoltre che la prossima classifica includerà altre 5-10 aziende indiane, dato l’elevato numero di nuove imprese entrate negli ultimi 6-9 mesi che hanno potenziato i propri stabilimenti di produzione di moduli, raggiungendo una capacità installata di 2-5 GW.

L’ultima categoria da monitorare sarà quella dei fornitori di apparecchiature fotovoltaiche, alcuni dei quali mantengono la loro inclusione nel primo trimestre del 2026 grazie al riconoscimento differito dei ricavi derivanti da spedizioni di attrezzature risalenti addirittura al 2023.

L’analisi completa di tutte le 100 aziende presenti in classifica è trattata in dettaglio nella prima edizione del nuovo report trimestrale Terawatt PV 100 , fornendo approfondimenti sulla struttura proprietaria delle aziende, la presenza produttiva, le attività delle filiali, gli azionisti di controllo, le metriche di produzione e tecnologiche, le catene di fornitura, i clienti chiave, le attività di trasparenza aziendale e una valutazione critica della strategia aziendale e dei fattori di rischio. I dettagli su come accedere al report sono forniti da Terawatt PV Research .

Finlay Colville è attivamente coinvolto nel settore dell’energia solare da oltre 20 anni ed è riconosciuto come uno dei principali analisti del settore. Con una particolare attenzione alla tecnologia, alla produzione e alla strategia aziendale, ha ideato alcuni dei report di mercato e delle conferenze tecniche di maggior successo del settore. Finlay ha scritto oltre 750 articoli e tenuto più di 500 presentazioni, oltre a collaborare come consulente con oltre 100 aziende. Nel 2023, gli è stato conferito il “Lifetime Achievement Award” da Solar & Storage Live. Per 15 anni, Finlay ha gestito le unità di ricerca di mercato di Solarbuzz e PV-Tech. Nel 2025 ha fondato Terawatt PV Research per le sue attività future.

I presenti contenuti sono tutelati da diritti d’autore e non possono essere riutilizzati. Se desideri collaborare con noi e riutilizzare alcuni dei nostri contenuti, contatta: editors@nullpv-magazine.com.

Inviando questo modulo consenti a pv magazine di usare i tuoi dati allo scopo di pubblicare il tuo commento.

I tuoi dati personali saranno comunicati o altrimenti trasmessi a terzi al fine di filtrare gli spam o se ciò è necessario per la manutenzione tecnica del sito. Qualsiasi altro trasferimento a terzi non avrà luogo a meno che non sia giustificato sulla base delle norme di protezione dei dati vigenti o se pv magazine ha l’obbligo legale di effettuarlo.

Hai la possibilità di revocare questo consenso in qualsiasi momento con effetto futuro, nel qual caso i tuoi dati personali saranno cancellati immediatamente. Altrimenti, i tuoi dati saranno cancellati quando pv magazine ha elaborato la tua richiesta o se lo scopo della conservazione dei dati è stato raggiunto.

Ulteriori informazioni sulla privacy dei dati personali sono disponibili nella nostra Politica di protezione dei dati personali.