Dopo un picco nel 2025, guidato dai prezzi del gas e della CO₂, Aurora Energy Research prevede che i prezzi dell’elettricità diminuiscano a velocità diverse nelle varie zone del Bel Paese. A partire dal 2028, la nuova capacità mondiale di esportazione di GNL e la crescente generazione solare contribuiranno ad alleggerire i prezzi rispetto ai livelli attuali, spiega la società di consulenza in campo energetico con quartier generale a Oxford.

“Dopo il 2030, in particolare, si prevede un calo graduale, in quanto le fonti rinnovabili e l’idrogeno compenseranno l’aumento della domanda e dei prezzi del gas. Si prevede che la divergenza dei prezzi tra le varie zone persisterà, con le zone meridionali e le isole che presenteranno i prezzi più bassi grazie all’equilibrio locale tra la produzione da fonti rinnovabili e la domanda”, ha spiegato a pv magazine Italia Maddalena Cerreto, senior research associate di Aurora Energy Research.

Questo però non vorrà dire che l’Italia centrerà i suoi obiettivi di produzione di idrogeno verde, in linea con una diffusione più lenta in tutta Europa rispetto alle aspettative iniziali e agli obiettivi nazionali.

“Prevediamo che la capacità degli elettrolizzatori in Italia rimanga al di sotto dell’obiettivo di capacità di 3 GW previsto dalla strategia aggiornata italiana. Questo ha un impatto sulla domanda di energia, con una domanda di energia dagli elettrolizzatori per la produzione di idrogeno che raggiunge il 2% della domanda di energia nazionale nel 2030, ma questa percentuale dovrebbe aumentare nel lungo termine con un maggior numero di elettrolizzatori nel sistema”.

Lo schema FerX, che regola le aste fino alla fine del 2025, dovrebbe guidare la crescita delle rinnovabili nel breve termine, con una decina di GW di nuova capacità solare ed eolica onshore messi all’asta nel 2025.

“Dopo diverse bozze, lo schema FerX transitorio è entrato ufficialmente in vigore a febbraio. La prima asta è prevista per l’estate del 2025. I prossimi passi prevedono la pubblicazione della “Procedura Operativa” da parte del GSE e l’annuncio della data ufficiale dell’asta. Il sistema sarà lanciato con un’asta iniziale per 11,52 GW, che è di 3 GW inferiore alla capacità totale disponibile nell’ambito del FerX transitorio. Rimane incerto se si terrà una seconda asta; ciò dipenderà dai risultati della prima asta e dall’intervallo di tempo tra le due”, ha detto Cerreto.

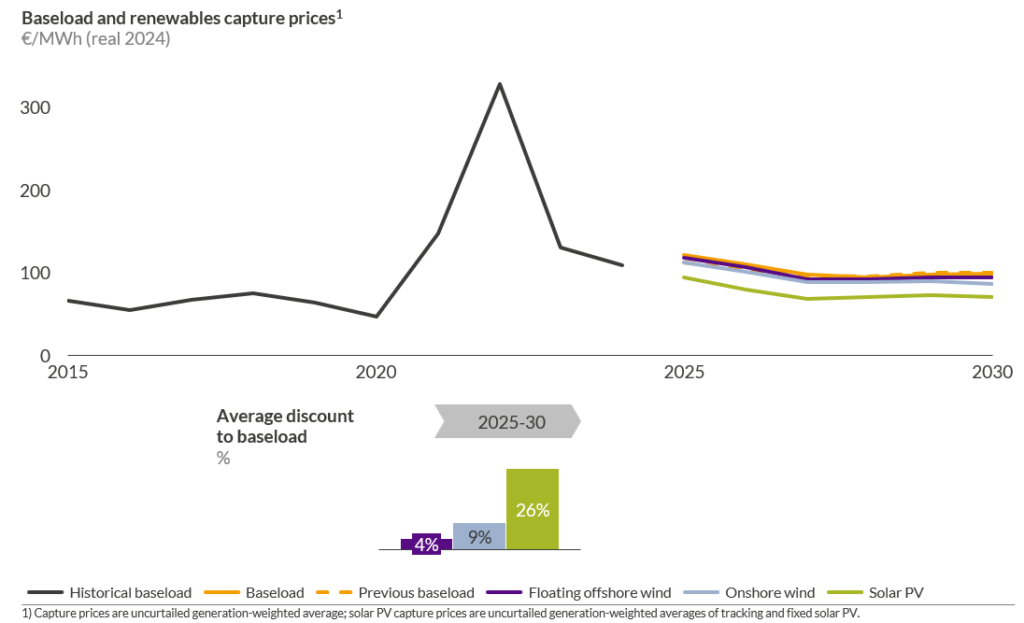

Capture price

Cerreto ha poi ricordato che i prezzi di cattura (capture price o prezzi catturati), soprattutto quelli del solare, sono al di sotto di quelli del baseload. Questo a causa del profilo di generazione del fotovoltaico, che espone la tecnologia solare agli effetti di cannibalizzazione, soprattutto nelle regioni in cui si concentra l’espansione.

La situazione dovrebbe intensificarsi nei prossimi mesi vista l’ampia diffusione del solare fotovoltaico, guidata da un’economia di mercato favorevole e da regimi di sovvenzione nei prossimi 5 anni.

“Lo sconto medio rispetto al prezzo del baseload aumenta dal 22% nel 2025 al 29% nel 2030, con un prezzo del baseload nazionale previsto in media di 121 €/MWh e 98 €/MWh, rispettivamente. Naturalmente ci sono differenze tra le zone, con le regioni settentrionali che registrano prezzi di cattura più alti di 7-8 €/MWh rispetto alle zone meridionali e alle isole”, ha aggiunto Aurora Energy Research.

L’aumento della capacità nel prossimo decennio aggraverà infatti la cannibalizzazione dei prezzi. Al contrario, tecnologie come l’eolico onshore e offshore registrano prezzi di cattura con sconti minori rispetto ai prezzi dell’energia elettrica, grazie a un profilo di produzione più equilibrato e a un accumulo più moderato in Italia.

“Le differenze regionali giocano un ruolo fondamentale: le zone meridionali – in particolare la Sicilia, la Sardegna e il Sud – sono più vulnerabili alla cannibalizzazione a causa dell’elevata diffusione delle rinnovabili, dei forti fattori di carico del solare e della limitata capacità di esportazione. Ma la costruzione di BESS aiuterà a controllare la sovragenerazione”, ha detto Cerreto.

BESS

Il Capex delle BESS è diminuito notevolmente negli ultimi mesi (circa -13%), con la componente dei sistemi di batterie che ha guidato la maggior parte del calo, dice Aurora Energy Research.

“Questa riduzione è dovuta al fatto che i prezzi del litio e delle altre materie prime sono scesi dal picco del 2022, avvicinandosi ai livelli del 2020, oltre a un mercato con un’offerta eccessiva di litio e batterie, con un’altissima concorrenza tra le fabbriche cinesi che ha fatto scendere i prezzi a livelli estremamente bassi”, ha spiegato Cerreto.

La diminuzione dei prezzi dei sistemi BESS, unita a una diminuzione dei prezzi dell’energia e una diminuzione ancora più marcata dei prezzi di cattura, sono insomma tutti fattori che sottolineano il ruolo centrale delle batterie nella transizione energetica in Italia, dai prezzi dell’elettricità alla resilienza del sistema energetico nazionale.

I presenti contenuti sono tutelati da diritti d’autore e non possono essere riutilizzati. Se desideri collaborare con noi e riutilizzare alcuni dei nostri contenuti, contatta: editors@nullpv-magazine.com.

1 comments

Inviando questo modulo consenti a pv magazine di usare i tuoi dati allo scopo di pubblicare il tuo commento.

I tuoi dati personali saranno comunicati o altrimenti trasmessi a terzi al fine di filtrare gli spam o se ciò è necessario per la manutenzione tecnica del sito. Qualsiasi altro trasferimento a terzi non avrà luogo a meno che non sia giustificato sulla base delle norme di protezione dei dati vigenti o se pv magazine ha l’obbligo legale di effettuarlo.

Hai la possibilità di revocare questo consenso in qualsiasi momento con effetto futuro, nel qual caso i tuoi dati personali saranno cancellati immediatamente. Altrimenti, i tuoi dati saranno cancellati quando pv magazine ha elaborato la tua richiesta o se lo scopo della conservazione dei dati è stato raggiunto.

Ulteriori informazioni sulla privacy dei dati personali sono disponibili nella nostra Politica di protezione dei dati personali.