TrendForce afferma, in un nuovo rapporto, che i sei principali produttori di moduli nel 2022 hanno spedito circa 205 GW – 211 GW di pannelli fotovoltaici, pari al 76% – 78% dei 270 GW di domanda di moduli dello scorso anno.

Tutti i principali produttori hanno sede in Cina. Longi Solar ha conquistato il primo posto con 45 GW-47 GW, seguita da Trina Solar con circa 43 GW e JinkoSolar con 42 GW-43 GW. JA Solar è arrivata quarta con 39,75 GW, seguita da Canadian Solar con 21,1 GW e Risen Energy con 16 GW.

Secondo TrendForce, l’anno scorso il mercato è stato dominato dai moduli ad alta potenza e di grande formato. Grazie ai progressi della tecnologia di tipo n, i prodotti da 210 mm sono già diventati mainstream e continueranno a dominare il mercato, dice la società di ricerca.

Nel primo trimestre del 2023, le spedizioni cumulative di moduli da 210 mm hanno superato i 120 GW e la potenza dei moduli di tipo n da 210 mm ha superato i 700 W. TrendForce stima che i wafer, le celle e i moduli di grande formato rappresenteranno oltre il 90% della capacità produttiva totale, con i moduli da 210 mm che rappresenteranno quasi il 60% della capacità produttiva totale.

Secondo TrendForce, la quota di mercato dei wafer di grande formato potrebbe passare dall’83,45% del 2022 al 95,74% del 2023.

“Nel 2023, la capacità produttiva di wafer di grande formato raggiungerà i 792,4 GW, mostrando una maggiore tendenza verso i formati più grandi, mentre la capacità produttiva di wafer da 210 mm raggiungerà i 320,8 GW, con un aumento del 74,6% e una quota di mercato del 38,76%”, si legge in un comunicato.

Per quanto riguarda le celle, le unità di grande formato raggiungeranno 822,3 GW nel 2023, pari al 94,99% della capacità totale. La quota di mercato delle celle da 210 mm potrebbe raggiungere il 67,9%, con una capacità di 587,75 GW, con un aumento dell’83,7% rispetto al 2022.

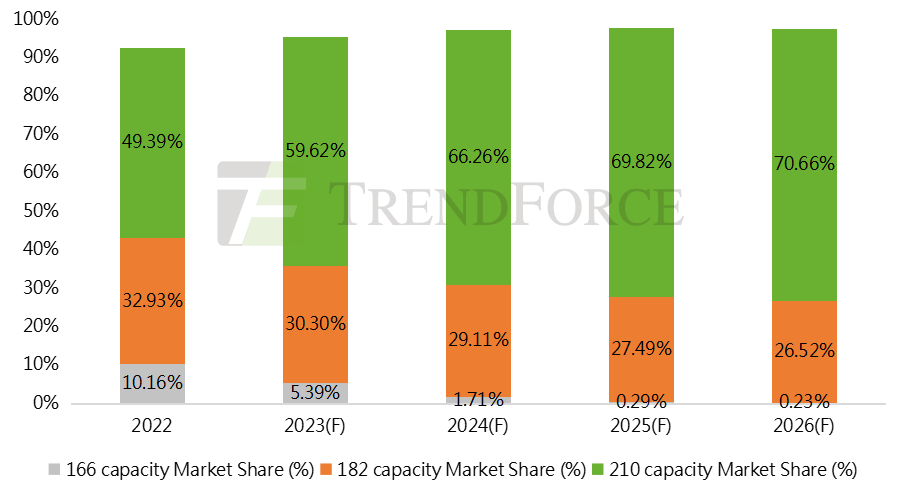

Sul fronte dei moduli, i pannelli fotovoltaici di grande formato potrebbero raggiungere i 767 GW con una quota di mercato di circa il 90%, secondo TrendForce.

“Tra questi, la capacità dei moduli da 210 mm raggiungerà i 508 GW, con un aumento del 68,14% rispetto al 2022 e una quota di mercato del 59,62%, indicando una forte crescita continua”, ha concluso.

I presenti contenuti sono tutelati da diritti d’autore e non possono essere riutilizzati. Se desideri collaborare con noi e riutilizzare alcuni dei nostri contenuti, contatta: editors@nullpv-magazine.com.

Inviando questo modulo consenti a pv magazine di usare i tuoi dati allo scopo di pubblicare il tuo commento.

I tuoi dati personali saranno comunicati o altrimenti trasmessi a terzi al fine di filtrare gli spam o se ciò è necessario per la manutenzione tecnica del sito. Qualsiasi altro trasferimento a terzi non avrà luogo a meno che non sia giustificato sulla base delle norme di protezione dei dati vigenti o se pv magazine ha l’obbligo legale di effettuarlo.

Hai la possibilità di revocare questo consenso in qualsiasi momento con effetto futuro, nel qual caso i tuoi dati personali saranno cancellati immediatamente. Altrimenti, i tuoi dati saranno cancellati quando pv magazine ha elaborato la tua richiesta o se lo scopo della conservazione dei dati è stato raggiunto.

Ulteriori informazioni sulla privacy dei dati personali sono disponibili nella nostra Politica di protezione dei dati personali.