Il solare e l’eolico sono ancora le fonti di energia elettrica più convenienti, ma il loro LCOE è aumentato per la prima volta nel 2023, secondo un nuovo rapporto della società finanziaria statunitense Lazard.

Il rapporto offre un’analisi comparativa del LCOE per varie tecnologie di generazione su base $/MWh. Per la prima volta, il rapporto include anche un’analisi del costo di mantenimento dell’intermittenza. A differenza degli anni precedenti, il LCOE per il solare su larga scala omette la tecnologia a film sottile e si concentra solo sul silicio cristallino.

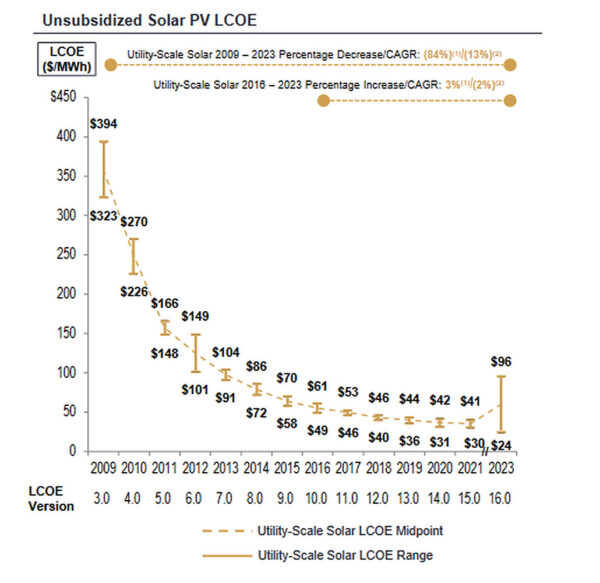

In un confronto di base, senza considerare sussidi, prezzi dei carburanti o delle emissioni di carbonio, il solare su larga scala e l’eolico hanno il LCOE più basso. Nel caso del solare fotovoltaico su scala industriale, il LCOE va da 24$/MWh (€21,87/MWh) a 96$/MWh, mentre l’eolico onshore registra il più basso LCOE, da 24$/MWh a 75$/MWh. Il LCOE dell’eolico offshore è compreso tra 72 $/MWh e 140 $/MWh.

A titolo di confronto, in base agli stessi criteri, le centrali di picco che usano gas si attestano tra 115 e 221 dollari/MWh, il nucleare tra 141 e 221 dollari/MWh, il carbone tra 68 e 166 dollari/MWh e il gas a ciclo combinato tra 39 e 101 dollari/MWh, secondo Lazard.

Il fotovoltaico residenziale su tetto non sovvenzionato ha un LCOE compreso tra 117 $/MWh e 282 $/MWh, mentre il LCOE del solare commerciale e industriale (C&I) varia tra 49 $/MWh e 185 $/MWh. Se si tiene conto delle sovvenzioni fiscali federali previste dalla legge statunitense sulla riduzione dell’inflazione, comprese le disposizioni relative ai concorsi nazionali, il fotovoltaico su tetto si attesta tra i 74 e i 229 dollari/MWh, mentre il fotovoltaico su tetto C&I tra i 32 e i 155 dollari/MWh.

Per la prima volta nella storia dell’analisi di Lazard, il LCOE medio per il fotovoltaico su scala industriale e per l’eolico onshore è aumentato. L’inflazione, le sfide della catena di approvvigionamento e la crisi energetica globale hanno contribuito a fermare la “corsa al ribasso” del solare. Ciononostante, Lazard osserva che “il LCOE dei migliori impianti eolici onshore e solari utility-scale è diminuito nella fascia bassa della nostra gamma di costi, il che potrebbe catalizzare il consolidamento del settore”.

Per il fotovoltaico su scala industriale, l’intervallo di LCOE nel 2021 era molto ridotto, da 30$/MWh a 41$/MWh. Nel 2023, la forbice variava da 24$/MWh a 96$/MWh, aumentando così il LCOE medio.

Lazard stima che tra il 2016 e il 2023 il LCOE del fotovoltaico su scala pubblica sia aumentato del 3%. Il calcolo è effettuato sulla variazione percentuale media dell’estremo minore e dell’estremo maggiore dell’intervallo LCOE. Tra il 2009 e il 2023, invece, il LCOE del solare è diminuito dell’84% secondo la stessa metrica.

I presenti contenuti sono tutelati da diritti d’autore e non possono essere riutilizzati. Se desideri collaborare con noi e riutilizzare alcuni dei nostri contenuti, contatta: editors@nullpv-magazine.com.

Inviando questo modulo consenti a pv magazine di usare i tuoi dati allo scopo di pubblicare il tuo commento.

I tuoi dati personali saranno comunicati o altrimenti trasmessi a terzi al fine di filtrare gli spam o se ciò è necessario per la manutenzione tecnica del sito. Qualsiasi altro trasferimento a terzi non avrà luogo a meno che non sia giustificato sulla base delle norme di protezione dei dati vigenti o se pv magazine ha l’obbligo legale di effettuarlo.

Hai la possibilità di revocare questo consenso in qualsiasi momento con effetto futuro, nel qual caso i tuoi dati personali saranno cancellati immediatamente. Altrimenti, i tuoi dati saranno cancellati quando pv magazine ha elaborato la tua richiesta o se lo scopo della conservazione dei dati è stato raggiunto.

Ulteriori informazioni sulla privacy dei dati personali sono disponibili nella nostra Politica di protezione dei dati personali.