L’associazione tedesca di ingegneria VDMA ha pubblicato il rapporto annuale ITRPV, giunto alla 15a edizione. Il rapporto rivela che le spedizioni di moduli raggiungeranno il livello record di 502 GW nel 2023, con una capacità fotovoltaica installata cumulativa di circa 1.610 TW in tutto il mondo.

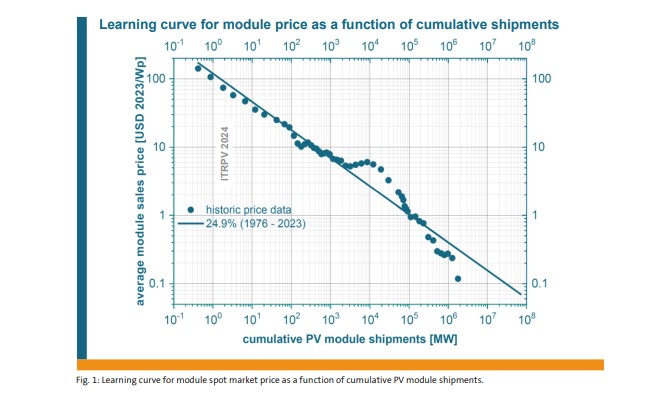

La crescita dello scorso anno è stata alimentata da un forte calo del 50% dei prezzi dei pannelli, con una curva di apprendimento del 24,9% nel periodo 1976-2023. Questa curva riflette il progresso tecnologico e le condizioni di mercato. Il rapporto evidenzia inoltre il dominio della tecnologia fotovoltaica in silicio cristallino, che rappresenta il 97% del mercato, mentre le tecnologie a film sottile detengono la quota rimanente. Secondo l’ITRPV, i wafer monocristallini hanno spodestato completamente dal mercato quelli multicristallini, per i quali non esiste più una produzione di massa.

Quest’anno gli analisti prevedono che i wafer di tipo n supereranno i materiali di tipo p e raggiungeranno una quota di mercato del 69% entro la fine dell’anno. In termini di tecnologie di celle, le TOPCon di tipo n sostituiranno il precedente leader di mercato, le PERC di tipo p, che continueranno a perdere quote di mercato, mentre le celle a etero-giunzione e quelle a contatto posteriore seguiranno questa tendenza. Secondo ITRPV, gli analisti prevedono la produzione di massa di celle solari tandem in silicio nel 2027.

La tabella di marcia indica che le celle solari bifacciali deterranno una quota di mercato del 90% quest’anno e per tutto il prossimo decennio. Tuttavia, per i moduli solari bifacciali, la quota di mercato è solo del 63% circa, il che suggerisce un alto livello di integrazione delle celle solari bifacciali nelle configurazioni dei moduli monofacciali.

L’ITRPV si concentra anche sugli sforzi per ridurre il consumo di materiali, tra cui wafer più sottili, minore utilizzo di argento attraverso la stampa fine-line e metallizzazione contenente rame. Gli analisti prevedono un aumento della produzione nelle fabbriche solari nel prossimo decennio. Le interconnessioni in rame rimarranno dominanti per le connessioni cella-cella e per le connessioni di stringa a livello di modulo.

I produttori prediligono sempre più formati di wafer più grandi, come M10 da 182 mm e formati rettangolari come M10R e G12R, mentre i formati più piccoli, come M6 da 166 mm², stanno perdendo quote di mercato e potrebbero presto scomparire. Si prevedono presto formati ancora più grandi del G12 con 210 millimetri quadrati.

Per quanto riguarda le dimensioni dei moduli, i prodotti da 1,8 m² a 2,0 m² domineranno il segmento dei tetti, mentre i moduli da 2,5 m² a 3,0 m² guideranno il mercato delle centrali fotovoltaiche. La maggior parte delle nuove fabbriche previste per quest’anno ha una capacità nominale di almeno 5 GW, il che consente di realizzare economie di scala. Tuttavia, le fabbriche più piccole, con capacità inferiore a 1 GW, servono ancora applicazioni di nicchia e mercati locali.

I presenti contenuti sono tutelati da diritti d’autore e non possono essere riutilizzati. Se desideri collaborare con noi e riutilizzare alcuni dei nostri contenuti, contatta: editors@nullpv-magazine.com.

Inviando questo modulo consenti a pv magazine di usare i tuoi dati allo scopo di pubblicare il tuo commento.

I tuoi dati personali saranno comunicati o altrimenti trasmessi a terzi al fine di filtrare gli spam o se ciò è necessario per la manutenzione tecnica del sito. Qualsiasi altro trasferimento a terzi non avrà luogo a meno che non sia giustificato sulla base delle norme di protezione dei dati vigenti o se pv magazine ha l’obbligo legale di effettuarlo.

Hai la possibilità di revocare questo consenso in qualsiasi momento con effetto futuro, nel qual caso i tuoi dati personali saranno cancellati immediatamente. Altrimenti, i tuoi dati saranno cancellati quando pv magazine ha elaborato la tua richiesta o se lo scopo della conservazione dei dati è stato raggiunto.

Ulteriori informazioni sulla privacy dei dati personali sono disponibili nella nostra Politica di protezione dei dati personali.