pv magazine Italia ha parlato con Donato Leo, autore di uno studio sul rapporto tra fotovoltaico, batterie e prezzi dell’energia all’ingrosso. Leo ha fatto ricorso a tecniche di deep learning per simulare l’andamento del PUN in relazione all’installazione di batterie utility scale. Secondo Leo, le BESS diminuirebbero il prezzo massimo, aumenterebbero il prezzo minimo e avrebbero un effetto sul prezzo medio in funzione della stagione: diminuirebbe in giornate poco soleggiate, aumenterebbe lievemente in caso di forte produzione fotovoltaica.

Le BESS permettono al fotovoltaico di evitare l’immissione in rete durante le ore diurne a basso PUN e di mettere in rete l’elettricità nelle ore pre-serali/serali ad alto PUN. Questo può ripagare i maggiori costi per i BESS e aumentare i guadagni, ma dipende dal contesto, giusto. Può spiegare?

Donato Leo: La forma della curva del PUN è strettamente legata alle peculiarità del parco di generazione che, nel caso del PV, non è ancora dotato massivamente di BESS e pertanto è vincolato a produrre e immettere nelle ore in cui c’è il sole. L’adozione progressiva di BESS (e lo sviluppo di servizi di accumulo erogati da terzi) porterà i gestori del PV ad immagazzinare energia nelle attuali ore di soleggiamento a minor remunerazione, per immetterla poi in rete nelle ore di punta del PUN, con un conseguente probabile appiattimento della sua attuale curva a forma di dorso di cammello. Se questo è uno scenario plausibile è chiaro che, in tale contesto, potranno fruire per un certo tempo di guadagni maggiori i gestori di PV utility scale che per primi useranno i BESS, perché troveranno inizialmente la attuale “camel back curve” del PUN immutata (o quasi), con il suo notevole spread giornaliero tra PUNmax e PUNmin diurno.

Ha cercato, con tecniche deep learning, di creare un algoritmo per capire come potrebbe cambiare la curva del PUN, ora appunto a forma di dorso di cammello. Andando nel dettaglio, sembra che la curva del PUN perderebbe la seconda gobba sera, mantenendo solo la prima nelle ore di assenza dell’iniezione. O comunque avrebbe entrambe le gobbe attenuate, giusto? Cosa vorrebbe dire per la remunerazione delle batterie?

DL: Premetto che l’algoritmo i cui risultati avete visto nei miei post Linkedin è frutto di un primo training della rete neurale convoluzionale (CNN), basato sui dati orari storici di borsa e di bilancio energetico del 2023, e di questa prima parte del 2024. Pertanto le relative previsioni vanno prese con le dovute cautele, tenuto anche conto che, negli esempi che ho postato, ho ipotizzato drastici spostamenti massivi delle produzioni PV dalle ore diurne a quelle serali: in mezzo ci stanno però gli impatti delle non prevedibili strategie degli operatori, in reazione a quelle adottate dai first movers. Sto comunque lavorando da settimane ad un modello di CNN molto più raffinato e più “artificialmente intelligente”, addestrato sui dati dal 2019 ad oggi, dal quale mi aspetto previsioni di maggior affidabilità e con il quale vorrei simulare scenari di graduale spostamento delle produzioni verso le ore oggi più remunerative. Se ci atteniamo solo al modello sperimentale dei post, esso direbbe che in un giorno tipo autunnale relativamente poco soleggiato le gobbe verrebbero limate un po’, con un leggero riempimento della “valle” tra esse, mentre in un giorno tipo estivo molto soleggiato l’unica gobba, quella serale, verrebbe quasi del tutto appiattita, con la contestuale comparsa di una nuova gobba mattutina: quest’ultima è probabile che l’IA del modello la produca per simulare la ricerca di nuovi range di ore di alta remunerazione da parte delle produzioni a gas, sottratte dal PV alla sera. Per chi investe in batterie questi risultati sono sintomatici della necessità di accurate analisi di sensitività sul ritorno dell’investimento in BESS, con particolare riferimento proprio alla entità e alla durata del maggior spread di remunerazione che ci si aspetta come beneficio dall’adozione dell’accumulo, a fronte del costo da sostenere per dotarsene;

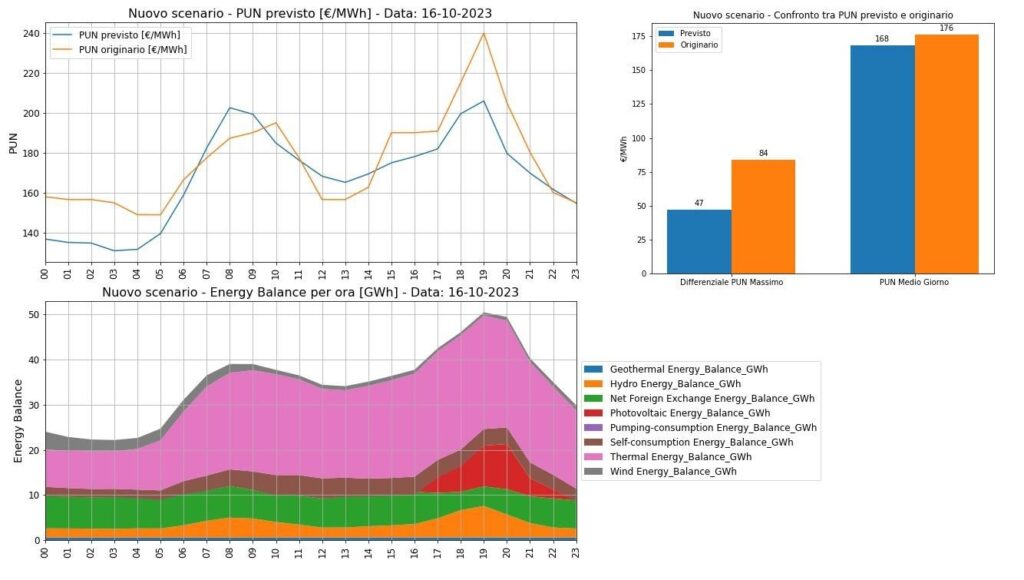

Ha individuato due casi studio. Nel primo, prende in considerazione il bilancio energetico orario, il TTF e la curva oraria PUN di un giorno del 2023 di PUN elevato, ovvero 16 ottobre 2023. In quel caso il PUN medio è sceso di circa un 10% e il differenziale PUN max e PUN mix è sceso da 84 a 47 €/MWh. Come cambierebbe la sua analisi in un contesto diverso con un PUN medio più basso (quindi bassa domanda)?

Domanda interessante, relativa però ad uno scenario che non ho ancora simulato e che preferirei dare in pasto più avanti al nuovo modello di CNN più intelligente di cui ho accennato prima, non appena sarà “trainato” e validato.

Cosa succederebbe in giorni con meno fotovoltaico? L’effetto sarebbe più limitato?

Stando alle prime simulazioni con la CNN sperimentale, apparirebbe che nei giorni con meno sole, e quindi con meno PV, l’effetto “peak shaving/valley filling” del time lag di produzione associato ai PV+BESS sia meno marcato.

Abbiamo capito quindi che il PUN medio dovrebbe diminuire, così anche il PUN massimo. Ma quali sono gli effetti delle BESS sul PUN minimo?

Immagine: Donato Leo

Preciso che il PUN medio apparirebbe diminuire nel giorno tipo autunnale, quindi meno irraggiato, mentre salirebbe di poco in quello tipo estivo, più soleggiato. Il PUN minimo (ci riferiamo sempre a quello diurno) apparirebbe subire un effetto “valley filling” , quindi rialzista. Da tener conto che il modello ha come condizione al contorno che, nel System Marginal Price che governa il Mercato Del Giorno Prima, la tecnologia marginale rimanga prevalentemente o sempre quella a gas. Infatti, a parità di scenario, se si forza nel modello un aumento del TTF del giorno, le curve “shiftano” quasi parallelamente verso l’alto.

Allo stesso siamo in una fase storica di superamento del PUN. Queste analisi sarebbero valide anche per i prezzi zonali? Cosa è necessario per fare un’esercizio di questo genere anche a livello zonale?

Avrei voluto eseguire fin dal principio questo studio su una singola zona di mercato, e dovrebbe essere sicuramente eseguito preferibilmente su base zonale. Purtroppo però non ho trovato la mole ed il livello di dettaglio dei dati necessari per una analisi zonale, con riferimento in particolare alla mancanza di disponibilità dei bilanci energetici zonali orari suddivisi per fonte. Per questo ho dovuto usare un approccio più “macro”, nel quale ho considerato il sistema elettrico italiano come una “black box” con in input una serie di variabili (o “features” nel gergo machine/deep learning) ed in output il valore del PUN. Dentro questa black box ho collocato la rete neurale CNN da educare adeguatamente, in base alla storia oraria dei bilanci energetici e dei prezzi di borsa del passato su base nazionale. L’esercizio zonale richiederebbe invece bilanci energetici orari dettagliati, ma a livello specifico zonale. La ciliegina sulla torta sarebbe quella di avere anche i bilanci energetici zonali orari a partire dal 2009-2010, perché così si potrebbe insegnare alla CNN come ha reagito nel dettaglio il mercato elettrico della singola zona in una fase di forte diffusione del PV, ma anche questi Big Data non mi risultano facilmente disponibili/accessibili.

Potrebbe spiegare come ha usato le tecniche di deep learning? Può spiegare gli strumenti usati?

Per la fase ETL, necessaria per il training e il test della CNN, ho preso i dati orari storici di borsa in formato Excel dalla sezione “Statistiche” del sito del GME, i dati orari di bilancio nazionale per fonte in formato Json, tramite le API rese disponibili dal portale sviluppatori di Terna, ed i dati giornalieri delle quotazioni gas TTF spot su Excel da una piattaforma a pagamento a cui siamo abbonati. Li ho puliti ed uniti tra di loro e li ho utilizzati per il training ed il test di validazione di una rete neurale convoluzionale, con tre strati convoluzionali, tre strati di MaxPooling, e due strati “Dense”, il cui “tuning” dei c.d. “iperparametri” è stato eseguito con il prezioso algoritmo Hyperopt. Ho inoltre adottato le tecniche del “dropout”, per evitare il fenomeno dell’overfitting in fase di training, ovvero per evitare che la rete neurale venga “sovra-addestrata” e modellizzi troppo fedelmente il set di dati storici ma poi produca risultati previsionali scarsi quando usata per prevedere scenari completamente nuovi. Per programmare il tutto ho usato solo software opensource: codice scritto in autonomia con Pyhton con librerie Tensorflow per il deeplearning, usando Visual Studio Code di Microsoft ed i suggerimenti di programmazione di Chat GPT 3.5. La molla che fa scattare la necessità di evolversi in questi studi è quella di cercare di prevedere le direzioni future del mercato elettrico nazionale: dovendo gestire il portfolio management di procurement energetico delle imprese del nostro Consorzio Unionenergia su orizzonti contrattuali futuri lunghi, le analisi “what if” e le attività di forecasting sono fondamentali e a volte, come in questo caso, generano “sottoprodotti” interessanti anche per altri settori.

Quindi, per semplificare, ha senso a livello economico installare BESS abbinato all’impianto fotovoltaico?

Se le simulazioni che ho eseguito dovessero rivelarsi in futuro veritiere apparirebbe che la stima della convenienza economica dell’abbinamento di un BESS ad un PV utility scale è influenzata da una forte “non linearità” del problema, perché il maggior ricavo che i BESS dovrebbero portare all’investitore, in termini di spread PUNmax – PUNmin diurno, è affetto da elementi di incertezza ed aleatorietà la cui “magnitudo” dipende essa stessa dalla diffusione nel mercato dei BESS stessi, la quale impatta sulla forma della curva del PUN e sul costo di investimento nei BESS. Non si può dare una risposta generale alla sua domanda: non è facile e forse non esiste. Sono infatti sistemi che richiedono una analisi costi/benefici condotta con molta competenza ed attenzione, implementando una accurata analisi di sensività sulle variabili del costo di investimento, del maggior spread conseguibile e della sua durata e, non ultimo, del prezzo del gas, in quanto la tecnologia termica resterà ancora a lungo quella marginale in borsa e posizionerà il livello delle curve dei prezzi.

Ha senso quindi dire che c’è un vantaggio per i first mover? In generale, vuol dire che il senso economico dell’installazione di BESS abbinate al fotovoltaico dipenda dall’andamento del mercato BESS stesso? Più ce ne sono e minori saranno gli incentivi per installarne altre?

I first movers forse troveranno costi di investimento più elevati dei late movers, ma benefici inizialmente più corposi rispetto a questi ultimi. Ciò almeno come considerazione di buon senso in generale. Poi però, come ho accennato prima, molto dipenderà dal mix produttivo di mercato zonale specifico e dalle forme delle curve dei prezzi specifiche delle singole zone, in cui si vanno a realizzare gli impianti. Saranno da verificare inoltre gli impatti di eventuali vincoli connessi alle configurazioni ammissibili delle Unità di Produzione (BESS + PV dietro una unica Unità di Produzione o come Unità di produzione separate?), che in tutta onestà non conosco e che vanno valutati attentamente in base a norme e regole vigenti. In merito agli incentivi, si dedurrebbe che, probabilmente, la loro entità e durata sarà un elemento rilevante per aiutare gli investitori a superare le eventuali incertezze connesse alla sopra citata non linearità dell’analisi costi benefici di questi sistemi.

I presenti contenuti sono tutelati da diritti d’autore e non possono essere riutilizzati. Se desideri collaborare con noi e riutilizzare alcuni dei nostri contenuti, contatta: editors@nullpv-magazine.com.

Inviando questo modulo consenti a pv magazine di usare i tuoi dati allo scopo di pubblicare il tuo commento.

I tuoi dati personali saranno comunicati o altrimenti trasmessi a terzi al fine di filtrare gli spam o se ciò è necessario per la manutenzione tecnica del sito. Qualsiasi altro trasferimento a terzi non avrà luogo a meno che non sia giustificato sulla base delle norme di protezione dei dati vigenti o se pv magazine ha l’obbligo legale di effettuarlo.

Hai la possibilità di revocare questo consenso in qualsiasi momento con effetto futuro, nel qual caso i tuoi dati personali saranno cancellati immediatamente. Altrimenti, i tuoi dati saranno cancellati quando pv magazine ha elaborato la tua richiesta o se lo scopo della conservazione dei dati è stato raggiunto.

Ulteriori informazioni sulla privacy dei dati personali sono disponibili nella nostra Politica di protezione dei dati personali.