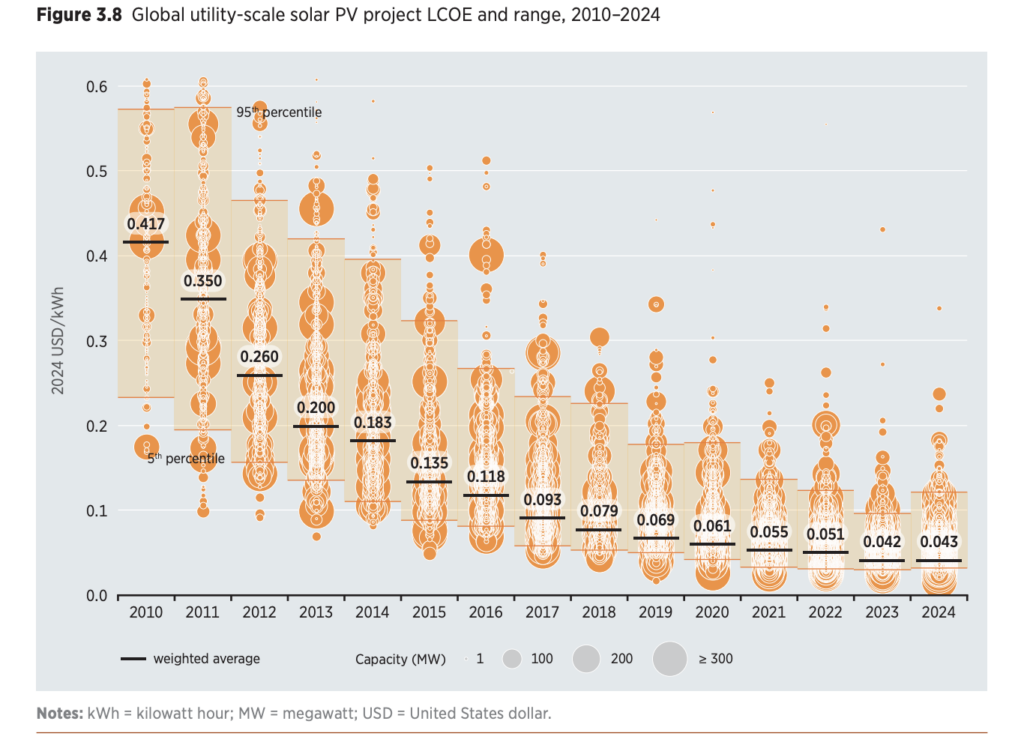

Secondo l’ultimo rapporto dell’Agenzia internazionale per le energie rinnovabili (IRENA), nel 2024 il costo medio ponderato dell’energia elettrica (LCOE) degli impianti solari su scala industriale a livello globale era pari a 0,043 dollari/kWh.

Il risultato rappresenta un aumento dello 0,6% su base annua, rispetto a una diminuzione del 12% del LCOE solare ponderato globale tra il 2022 e il 2023. Ciò significa che il solare fotovoltaico continua a essere la seconda fonte di energia più conveniente a livello globale, seconda solo all’eolico onshore, che nel 2024 aveva un LCOE di 0,034 $/kWh.

I progetti solari su scala industriale commissionati in Cina e India hanno registrato i LCOE solari più bassi lo scorso anno, pari a 0,33 $/kWh e 0,38 $/kWh. Negli Stati Uniti, il LCOE solare si è attestato a 0,070 $/kWh nel 2024.

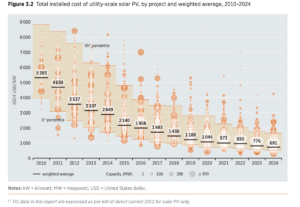

Nel 2024 si è registrato un cambiamento più significativo nel costo totale installato (TCO o TIC in inglese) medio ponderato a livello globale dei progetti solari su scala industriale, che si è attestato a 691 $/kW, con un calo dell’11% su base annua e dell’87% rispetto al 2010.

IRENA afferma che la riduzione dei costi dei moduli e degli inverter è stata uno dei principali fattori alla base della diminuzione dei TCO solari su scala industriale, rappresentando il 60% del calo registrato tra il 2010 e il 2024. I costi di installazione, compresi i costi di sviluppo e ingegneria, approvvigionamento e costruzione, hanno contribuito a un ulteriore 30% della riduzione del TCO dal 2010.

Il TCO medio ponderato più basso per i progetti solari commissionati nel 2024 è stato registrato in India, con 525 $/kW, pari a un calo del 28% su base annua, seguito dalla Cina, dove il TCO medio per il solare ha raggiunto i 591 $/kW. Negli Stati Uniti, il TCO medio per i progetti solari commissionati ha raggiunto i 1.058 $/kW, con un calo del 7% su base annua.

Il TCO solare medio in Europa era di 779 $/MWh nel 2024, rispetto a 1.093 $/MWh in Africa e 1.133 $/MWh nei paesi asiatici esclusi Cina e India. Secondo IRENA, le differenze regionali sono determinate dalle disparità nella maturità delle catene di approvvigionamento locali, dai requisiti di autorizzazione e dal costo del lavoro.

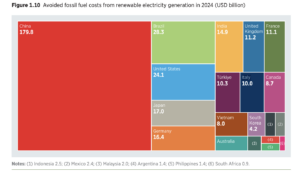

L’ultimo rapporto di IRENA rivela inoltre che lo scorso anno il solare fotovoltaico era in media il 41% più economico rispetto alle alternative a combustibili fossili a basso costo. In termini di LCOE, nel 2024 il 91% di tutta la capacità rinnovabile di nuova costruzione su scala industriale ha fornito energia a un costo inferiore rispetto alla più economica alternativa basata sui combustibili fossili, consentendo di evitare 467 miliardi di dollari di costi per i combustibili fossili lo scorso anno.

In Italia, solo nel 2024, i costi dei combustibili fossili evitati grazie alla produzione di energia elettrica da fonti rinnovabili nel 2024 ammontano a 10 miliardi di dollari.

Guardando i costi totali di installazione dei sistemi fotovoltaici su larga scala nei 15 mercati principali nel periodo 2010-2024, si vede che, dopo India (-91%), Brasile (-90%), Grecia (-90%) e Australia (-89%), l’Italia è il mercato che ha registrato una diminuzione maggiore, pari a 87%, anche più della Cina (-86%).

Il Regno Unito, la Germania e l’Italia sono in testa alla diffusione annuale di sistemi di accumulo su scala industriale (idroelettrico con pompaggio, batterie utility scale e sistemi Behind the meter), rappresentando il 62% delle aggiunte totali di capacità nel 2024.

In termini di GW di capacità rinnovabile installata negli ultimi 10-15 anni, la maggior parte dei progetti presenti nel database di IRENA si trova in Cina (1 460 GW), Stati Uniti (303 GW), India (202 GW), Brasile (116 GW), Germania (109 GW), Spagna (60 GW), Regno Unito (50 GW), Vietnam (43 GW), Turchia (39 GW), Australia (39 GW), Italia (39 GW), Francia (38 GW) e Canada (37 GW).

Futuri scenari

Sebbene si preveda che la riduzione dei costi delle energie rinnovabili continuerà, il rapporto di IRENA avverte anche che le sfide a breve termine, tra cui i cambiamenti geopolitici, i dazi commerciali, le strozzature nella catena di approvvigionamento delle materie prime e l’evoluzione delle dinamiche di produzione, potrebbero aumentare temporaneamente i costi.

Aggiunge che i costi più elevati sono destinati a persistere in Europa e Nord America, a causa dei ritardi nelle autorizzazioni, della limitata capacità della rete e delle maggiori spese di bilanciamento del sistema. Al contrario, in Asia, Africa e Sud America si prevede un calo dei costi più marcato, grazie a tassi di apprendimento più elevati e all’alto potenziale delle energie rinnovabili.

“Per salvaguardare i vantaggi della transizione energetica, dobbiamo rafforzare la cooperazione internazionale, garantire catene di approvvigionamento aperte e resilienti e creare quadri politici e di investimento stabili, soprattutto nel Sud del mondo”, ha commentato il direttore generale di IRENA Francesco La Camera. “La transizione verso le energie rinnovabili è irreversibile, ma il suo ritmo e la sua equità dipendono dalle scelte che facciamo oggi”.

I presenti contenuti sono tutelati da diritti d’autore e non possono essere riutilizzati. Se desideri collaborare con noi e riutilizzare alcuni dei nostri contenuti, contatta: editors@nullpv-magazine.com.

1 comments

Inviando questo modulo consenti a pv magazine di usare i tuoi dati allo scopo di pubblicare il tuo commento.

I tuoi dati personali saranno comunicati o altrimenti trasmessi a terzi al fine di filtrare gli spam o se ciò è necessario per la manutenzione tecnica del sito. Qualsiasi altro trasferimento a terzi non avrà luogo a meno che non sia giustificato sulla base delle norme di protezione dei dati vigenti o se pv magazine ha l’obbligo legale di effettuarlo.

Hai la possibilità di revocare questo consenso in qualsiasi momento con effetto futuro, nel qual caso i tuoi dati personali saranno cancellati immediatamente. Altrimenti, i tuoi dati saranno cancellati quando pv magazine ha elaborato la tua richiesta o se lo scopo della conservazione dei dati è stato raggiunto.

Ulteriori informazioni sulla privacy dei dati personali sono disponibili nella nostra Politica di protezione dei dati personali.