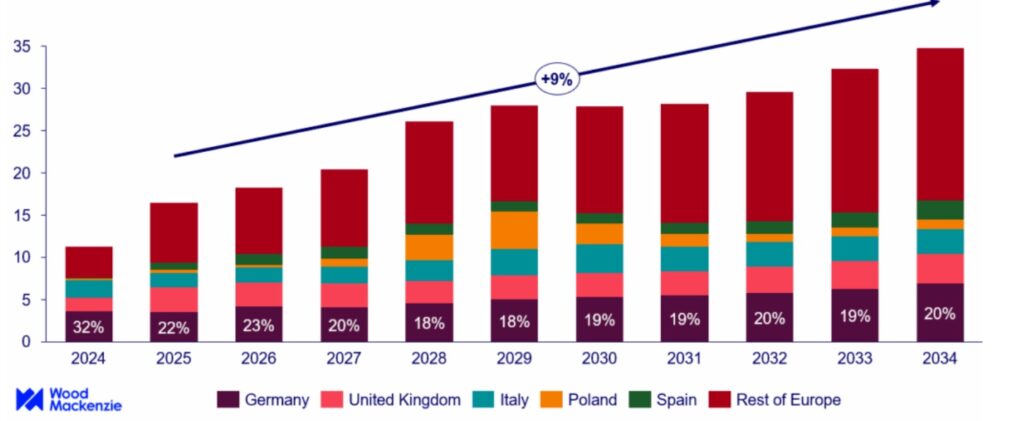

Il mercato europeo dei BESS (Battery Energy Storage Systems) è pronto per una forte accelerazione: le nuove installazioni, pari a 11 GW nel 2024, dovrebbero aumentare del 45% fino a 16 GW nel 2025, secondo le previsioni di Wood Mackenzie. L’azienda di consulenza e ricerca stima inoltre che, nei prossimi dieci anni, la diffusione dei BESS in Europa crescerà a un tasso composto annuo del 9%, raggiungendo 35 GW entro il 2034.

Nel panorama europeo in espansione, la Germania emerge come protagonista in tutti i segmenti—utility, commerciale e industriale (C&I) e residenziale. Il Paese è in testa con oltre 3,5 GW attesi nel 2024, destinati a raddoppiare a 7 GW entro il 2034. Tuttavia, nonostante le solide basi attuali, il mercato tedesco deve affrontare un calo dei ricavi a causa della crescente concorrenza, che riduce la volatilità dei prezzi.

Le richieste di connessione alla rete per sistemi BESS in Germania sono esplose. Una recente indagine dell’Associazione tedesca dell’energia e dell’acqua (Bdew) condotta sui quattro gestori di rete di trasmissione e su 17 operatori di distribuzione ha rilevato oltre 720 GW di richieste di connessione pendenti per sistemi di accumulo di grande scala (≥1 MW). Per ulteriori 78 GW di capacità la connessione è già stata approvata.

Secondo Wood Mackenzie, all’inizio dell’anno le richieste di connessione per sistemi di accumulo in Germania ammontavano a circa 300 GW, ma ora hanno già superato quota 500 GW—un dato che suggerisce sfide significative per le future connessioni di rete. Il segmento utility‑scale rappresenta circa il 35% della domanda complessiva tedesca di accumulo, con 18 GW previsti nei prossimi dieci anni. Ulteriori 8 GW proverranno dalle applicazioni commerciali e industriali, secondo la stessa società di ricerca.

In quanto principale sistema elettrico europeo, la Germania deve affrontare una crescente carenza di capacità, con importanti implicazioni per operatori di rete e investitori. La produzione nucleare è stata completamente eliminata e circa 29 GW di capacità a carbone dovrebbero essere ritirati entro il 2030. I nuovi progetti di generazione a gas faticano a concretizzarsi, mentre all’orizzonte si profila l’introduzione di un capacity market. Tutti questi fattori pongono sfide cruciali per lo energy shifting, i servizi ancillari e la sicurezza complessiva del sistema—esigenze che i soli BESS residenziali non possono soddisfare su scala di gigawattora.

I presenti contenuti sono tutelati da diritti d’autore e non possono essere riutilizzati. Se desideri collaborare con noi e riutilizzare alcuni dei nostri contenuti, contatta: editors@nullpv-magazine.com.

Inviando questo modulo consenti a pv magazine di usare i tuoi dati allo scopo di pubblicare il tuo commento.

I tuoi dati personali saranno comunicati o altrimenti trasmessi a terzi al fine di filtrare gli spam o se ciò è necessario per la manutenzione tecnica del sito. Qualsiasi altro trasferimento a terzi non avrà luogo a meno che non sia giustificato sulla base delle norme di protezione dei dati vigenti o se pv magazine ha l’obbligo legale di effettuarlo.

Hai la possibilità di revocare questo consenso in qualsiasi momento con effetto futuro, nel qual caso i tuoi dati personali saranno cancellati immediatamente. Altrimenti, i tuoi dati saranno cancellati quando pv magazine ha elaborato la tua richiesta o se lo scopo della conservazione dei dati è stato raggiunto.

Ulteriori informazioni sulla privacy dei dati personali sono disponibili nella nostra Politica di protezione dei dati personali.