Il 2025 è stato un punto di svolta per diversi motivi nel mondo dell’energia, soprattutto in Italia. Tra i motivi, lo sviluppo dei data center e il crescente interesse di investitori internazionali ad investire intorno Milano, questo hub regionale che è “già valida alternativa ai mercati Flapd” (mercati top-tier per i data centre: Francoforte, Londra, Amsterdam, Parigi, Dublino).

La posizione geografica e i nuovi cavi sottomarini rappresentano un vantaggio strutturale, spiega a pv magazine Italia Federico Zucco, un research fellow al Gruppo Energy & Strategy del Politecnico di Milano. Il project manager, che ha condotto un recente studio sui data center (Digitalization and Decarbonization Report 2025), ricorda che l’Italia potrebbe diventare un hub regionale per hyperscaler e workload AI, nel caso di disponibilità di connessioni elettriche e di tempi autorizzativi accettabili. Un modello eccessivamente concentrato comporta però rischi di congestione elettrica e aumento dei prezzi locali. “Un approccio più distribuito riduce la pressione sulle infrastrutture e migliora la resilienza complessiva del sistema”, aggiunge Zucco.

pv magazine: In Italia, le richieste di connessione in alta tensione per nuovi data center hanno raggiunto a dicembre 2025 i 69 GW, oltre il doppio rispetto al 2024 e quasi 13 volte il livello registrato nel 2023. Per quale motivo questa accelerazione proprio nel 2025?

Federico Zucco: Il 2025 rappresenta un punto di svolta per tre fattori principali: l’esplosione della domanda legata all’intelligenza artificiale, che richiede capacità computazionale molto più elevata rispetto al cloud tradizionale; il posizionamento anticipato degli operatori, che richiedono connessioni anche speculative per garantirsi accesso alla rete; e il miglioramento della visibilità normativa ed energetica in Italia. Inoltre, la saturazione progressiva di altri mercati europei ha spinto operatori a diversificare geograficamente. Le richieste riflettono aspettative di crescita molto forti e una competizione crescente per l’accesso all’energia.

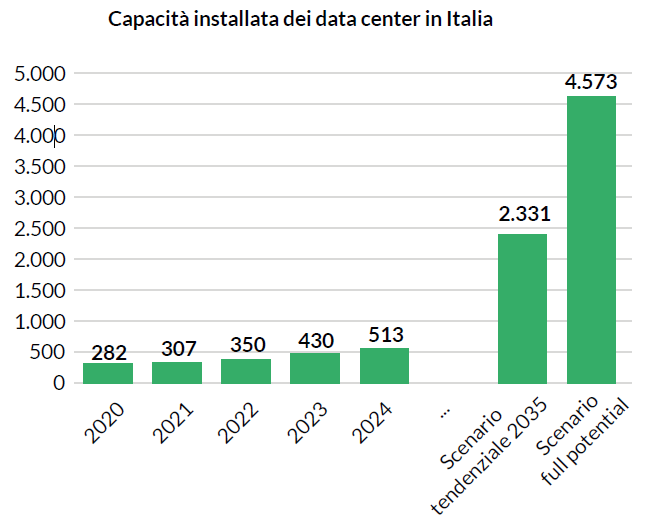

Vi aspettate un ulteriore acceleramento, giusto? Se non sbaglio prevedete che al 2035 la capacità installata dei data center passerà dai 609 MW stimati per il 2035 a un intervallo compreso tra 2,3 GW (scenario tendenziale) e 4,6 GW (scenario estremo). Quali sono le variabili che ci fanno passare dallo scenario conservativo a quello estremo?

Le principali variabili sono la velocità di diffusione dell’AI e dei servizi digitali, la disponibilità di connessioni elettriche e tempi autorizzativi, e il costo e la disponibilità di energia rinnovabile competitiva. Lo scenario estremo presuppone che l’Italia diventi un hub regionale per hyperscaler e workload AI, con forte presenza di investitori internazionali. Lo scenario conservativo invece riflette colli di bottiglia infrastrutturali, ritardi autorizzativi o costi energetici meno competitivi. Anche politiche industriali, incentivi e sviluppo delle reti influenzano significativamente il risultato finale.

Secondo Key to Energy, l’Italia sta emergendo come hub mediterraneo per i data center grazie alla sua posizione strategica lungo il corridoio Europa‑Africa‑Medio Oriente‑Asia, alla crescente presenza di cavi sottomarini che assicurano connettività ad alta capacità e bassa latenza, e allo sviluppo accelerato dell’area di Milano, oggi uno dei poli più dinamici d’Europa. Siete d’accordo? Quali sono gli altri fattori che rendono l’Italia attrattiva? Quale il ruolo delle dinamiche geopolitiche in corso e della necessità di elettrificare? Quali i bisogno di indipendenza strategica?

La posizione geografica e i nuovi cavi sottomarini rappresentano un vantaggio strutturale. A questi si aggiungono la disponibilità di siti industriali riconvertibili, un mix elettrico in progressiva decarbonizzazione e costi immobiliari inferiori rispetto ad altri hub europei. Le dinamiche geopolitiche stanno inoltre spingendo verso una maggiore sovranità digitale europea, riducendo la dipendenza da infrastrutture extra-UE.

Secondo voi, Milano è una valida alternativa ai mercati Flapd? O si dovrebbe pensare a un modello più diffuso, diminuendo anche il peso su aree zonali così da evitare locali aumenti di prezzo dell’elettricità, che creerebbero anche un’opposizione locale?

Milano è già oggi un hub di primo piano e può consolidarsi ulteriormente, ma un modello eccessivamente concentrato comporta rischi di congestione elettrica e aumento dei prezzi locali. Un approccio più distribuito riduce la pressione sulle infrastrutture e migliora la resilienza complessiva del sistema, favorendo anche l’accettabilità sociale.

In generale, vi aspettate conseguenze sui prezzi dell’elettricità nelle aree in prossimità dei data center?

In presenza di forte concentrazione, i data center possono contribuire ad aumenti locali dei prezzi, soprattutto in zone con capacità di rete limitata. Tuttavia, questo effetto dipende dalla capacità di rafforzamento della rete e dall’integrazione con nuova capacità rinnovabile. Se accompagnato da investimenti, l’impatto può essere mitigato o neutrale.

Sottolineate che, per diminuire l’impatto occorrerebbe incentivare i data center che integrano soluzioni di autoproduzione attraverso impianti rinnovabili, con o senza sistemi di accumulo, in modo da ridurre il prelievo dalla rete. Allo stesso tempo per anni quasi gli unici a firmare accordi PPA in Italia erano proprio le big tech. Quindi, se non sbaglio, questo scenario è abbastanza realistico, o sbaglio?

Sì, è uno scenario già in corso. Le big tech sono state pionieri dei PPA per garantirsi energia a prezzo stabile e ridurre l’impronta carbonica. Sempre più operatori stanno integrando rinnovabili e storage per ridurre l’esposizione alla volatilità dei prezzi e migliorare la sostenibilità.

Il DL Bollette, per come presentato ora, sembra alterare (diminuire) il gap tra prezzo dell’elettricità da gas e quello da fotovoltaico, diminuendo quindi il delta, la forchetta che crea il bisogno anche economico di storage. Cosa ne pensate? Il DL Bollette alla fine supporta in un certo senso il ricorso agli impianti turbogas per i datacenter?

Se riduce il differenziale tra gas e rinnovabili, può attenuare gli incentivi allo storage nel breve termine. Tuttavia, nel medio-lungo periodo le rinnovabili restano la soluzione più competitiva e sostenibile. Il gas può svolgere un ruolo di backup, ma difficilmente sarà la soluzione principale.

Nel 2024 il consumo elettrico dei data center in Italia si aggirava sull’1,9% del totale dei consumi nazionali (5,8 TWh), ma al 2035 potrebbe oscillare tra il 7% e il 13%, giusto? Al 2050? Questo prende in considerazione un tessuto industriale uguale a quello attuale o prende anche in considerazione scenari di industrializzazione o de-industrializzazione?

Le stime indicano una crescita significativa fino al 7-13% dei consumi nazionali al 2035, con ulteriore aumento al 2050 in funzione della diffusione dell’AI e dell’elettrificazione generale dell’economia. Gli scenari considerano diversi possibili sviluppi industriali, inclusi cambiamenti strutturali del tessuto produttivo. L’efficienza energetica e l’innovazione tecnologica giocheranno un ruolo chiave nel contenere la crescita relativa dei consumi.

Cosa pensate della situazione normativa? Che pensate dell’AI Continent Action Plan europeo e del recente DDL AI italiano? Che effetti avranno sulla costruzione di datacenter e sulla sostenibilità dei datacenter stessi?

Il quadro normativo è in evoluzione ma necessita maggiore chiarezza e semplificazione autorizzativa. Le iniziative europee favoriranno gli investimenti in infrastrutture locali e aumenteranno l’attenzione alla sostenibilità energetica.

In generale, percepite un forte interesse di investitori in datacenter?

Sì, l’interesse è molto elevato. I data center sono considerati infrastrutture strategiche con flussi stabili e forte domanda futura. L’Italia sta emergendo come mercato di espansione per operatori internazionali.

Altre considerazioni?

Il principale fattore abilitante sarà la disponibilità di energia competitiva, sostenibile e accessibile. La pianificazione coordinata tra sviluppo dei data center, rete elettrica e rinnovabili sarà essenziale. I data center possono diventare un acceleratore della transizione energetica, se integrati correttamente nel sistema. La sfida non è evitare la crescita, ma gestirla in modo efficiente e sostenibile.

I presenti contenuti sono tutelati da diritti d’autore e non possono essere riutilizzati. Se desideri collaborare con noi e riutilizzare alcuni dei nostri contenuti, contatta: editors@nullpv-magazine.com.

Inviando questo modulo consenti a pv magazine di usare i tuoi dati allo scopo di pubblicare il tuo commento.

I tuoi dati personali saranno comunicati o altrimenti trasmessi a terzi al fine di filtrare gli spam o se ciò è necessario per la manutenzione tecnica del sito. Qualsiasi altro trasferimento a terzi non avrà luogo a meno che non sia giustificato sulla base delle norme di protezione dei dati vigenti o se pv magazine ha l’obbligo legale di effettuarlo.

Hai la possibilità di revocare questo consenso in qualsiasi momento con effetto futuro, nel qual caso i tuoi dati personali saranno cancellati immediatamente. Altrimenti, i tuoi dati saranno cancellati quando pv magazine ha elaborato la tua richiesta o se lo scopo della conservazione dei dati è stato raggiunto.

Ulteriori informazioni sulla privacy dei dati personali sono disponibili nella nostra Politica di protezione dei dati personali.