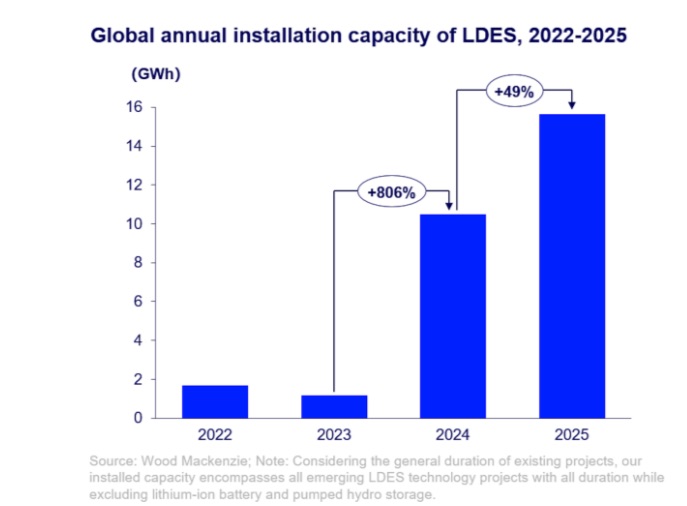

Secondo l’ultimo rapporto Long Duration Energy Storage Trends di Wood Mackenzie, le installazioni globali di sistemi LDES dovrebbero superare i 15 GWh nel 2025, con un aumento del 49% rispetto all’anno precedente. Tuttavia, nonostante la crescita della capacità installata, il settore continua a fronteggiare sfide significative: riduzione degli investimenti, concorrenza crescente delle batterie agli ioni di litio e assenza di adeguati quadri normativi che ne favoriscano la diffusione commerciale.

La Cina domina le installazioni

L’implementazione dell’accumulo di lunga durata è fortemente concentrata in Cina, che rappresenta circa il 93% della capacità cumulativa installata a livello globale. La leadership del Paese è sostenuta da politiche mirate, come il Piano d’Azione Speciale per lo Sviluppo dei Nuovi Sistemi di Accumulo Energetico (2025–2027) e da mandati provinciali che incoraggiano l’adozione di tecnologie alternative di stoccaggio.

Nel 2025, tre tecnologie hanno rappresentato la maggior parte delle installazioni: l’accumulo ad aria compressa (Caes) con una quota del 45%, l’accumulo termico con il 33% e le batterie a flusso di vanadio (Vrfb) con il 21%. Queste soluzioni vengono generalmente proposte come alternative alle batterie elettrochimiche convenzionali per applicazioni che richiedono tempi di scarica più lunghi.

Pressione competitiva delle batterie al litio

Nonostante la crescita, gli analisti spiegano che il settore Ldes sta vivendo una fase di “compressione strategica”. Le batterie agli ioni di litio continuano a dominare il segmento di mercato più redditizio (accumuli da 4 a 8 ore), grazie ai costi inferiori e a catene di approvvigionamento consolidate.

Attualmente, i sistemi agli ioni di litio offrono in media durate operative di circa due ore. Al confronto, le Vrfb e il Caes raggiungono circa quattro ore, mentre i sistemi termici arrivano fino a otto. Tuttavia, questi vantaggi sui tempi di scarica non compensano le differenze di costo e le limitazioni dei modelli di ricavo.

Gli scenari di decarbonizzazione indicano che l’accumulo di lunga durata diventerà sempre più cruciale. Secondo Wood Mackenzie, per raggiungere gli obiettivi di emissioni nette zero, la durata media dell’accumulo energetico globale dovrebbe passare dalle attuali 2,5 ore a quasi 20 ore. Oggi, tuttavia, le soluzioni Ldes rappresentano solo il 6% delle installazioni complessive.

Il rapporto sottolinea che la certezza dei ricavi per i progetti Ldes è relativamente solida in mercati come Regno Unito, Italia, Stati Uniti e Australia, dove esistono già meccanismi regolatori o contrattuali dedicati. Nel frattempo, paesi come Spagna, Irlanda e Germania hanno iniziato a introdurre bandi specifici per tecnologia per promuovere queste soluzioni.

Tuttavia, in molti mercati mancano ancora meccanismi di capacità o segnali di prezzo adeguati a sostenere nuovi investimenti. Spesso, i potenziali ricavi derivanti dall’arbitraggio energetico su più giorni non bastano a coprire i costi dei progetti.

Calo degli investimenti e pressioni finanziarie

Il finanziamento è diventato una delle maggiori preoccupazioni per il settore. Gli investimenti globali nelle tecnologie LDES sono diminuiti del 30% su base annua nel 2025, escludendo un impegno da 1,76 miliardi di dollari del Dipartimento dell’Energia degli Stati Uniti per progetti di Hydrostor.

I fondi di venture capital hanno subito un calo ancora più marcato, scendendo del 72% nel 2025. Tra il 2021 e il 2025, solo tre aziende – Hydrostor, Eos Energy Enterprises e Form Energy – sono riuscite a raccogliere oltre 1 miliardo di dollari ciascuna, per un totale di oltre 4 miliardi. Nonostante ciò, anche queste società continuano ad affrontare forti pressioni finanziarie.

Gli analisti attribuiscono il peggioramento del contesto di investimento a diversi fattori: tassi di interesse elevati, che penalizzano i progetti con lunghi periodi di ammortamento, e crescente concorrenza per i capitali da parte di settori in rapida espansione come i data center per l’intelligenza artificiale e le infrastrutture della rete elettrica.

Le differenze di costo restano una delle principali barriere alla competitività delle tecnologie Ldes. In Cina, ad esempio, i progetti con batterie agli ioni di litio da quattro ore costano circa 107 dollari per kWh, contro i 190 delle soluzioni di accumulo termico e i 201 del Caes – con un differenziale rispettivamente del 78% e dell’88%.

Le batterie a flusso di vanadio potrebbero registrare forti riduzioni di prezzo nel prossimo decennio, con un calo stimato di oltre il 30% entro il 2034. Anche in quel caso, tuttavia, resterebbero circa il 240% più costose rispetto ai sistemi LFP (litio–ferro–fosfato) nelle applicazioni a quattro ore.

Prospettive di mercato fino al 2034

Guardando al futuro, le batterie agli ioni di litio manterranno probabilmente la loro posizione dominante nel mercato globale dello stoccaggio. Wood Mackenzie prevede che tali tecnologie conserveranno circa l’85% della quota di mercato fino al 2034, mentre le Vrfbe i sistemi Caes raggiungeranno rispettivamente solo il 5% e il 3%.

I produttori di batterie al litio stanno inoltre ampliando l’offerta verso sistemi di durata maggiore, rafforzando la propria posizione nel segmento da 4 a 8 ore grazie a catene di fornitura che superano ormai 1.000 GWh di capacità globale.

La domanda di accumuli multi–giornalieri rimane invece limitata. Nella maggior parte dei sistemi elettrici, eventi che richiedono più di 24 ore di scarica si verificano meno di dieci volte all’anno, mentre i sistemi con durate tra 2 e 8 ore coprono circa il 90% delle esigenze di stoccaggio.

Tuttavia, diversi progetti di punta stanno avanzando verso la fase dimostrativa o commerciale, come l’impianto britannico di accumulo ad aria liquida da 50 MW/300 MWh realizzato da Highview Power e il progetto italiano della “batteria a CO₂” da 20 MW/200 MWh sviluppato da Energy Dome. In Cina sono inoltre in corso progetti su scala multi–gigawattora basati su tecnologie CAES e di accumulo termico.

Gli analisti concordano sul fatto che il passaggio dai progetti pilota alla diffusione su larga scala dipenderà soprattutto da riforme regolatorie e da modelli di mercato in grado di riconoscere il valore sistemico dell’accumulo di lunga durata nei sistemi elettrici ad alta penetrazione di fonti rinnovabili.

I presenti contenuti sono tutelati da diritti d’autore e non possono essere riutilizzati. Se desideri collaborare con noi e riutilizzare alcuni dei nostri contenuti, contatta: editors@nullpv-magazine.com.

Inviando questo modulo consenti a pv magazine di usare i tuoi dati allo scopo di pubblicare il tuo commento.

I tuoi dati personali saranno comunicati o altrimenti trasmessi a terzi al fine di filtrare gli spam o se ciò è necessario per la manutenzione tecnica del sito. Qualsiasi altro trasferimento a terzi non avrà luogo a meno che non sia giustificato sulla base delle norme di protezione dei dati vigenti o se pv magazine ha l’obbligo legale di effettuarlo.

Hai la possibilità di revocare questo consenso in qualsiasi momento con effetto futuro, nel qual caso i tuoi dati personali saranno cancellati immediatamente. Altrimenti, i tuoi dati saranno cancellati quando pv magazine ha elaborato la tua richiesta o se lo scopo della conservazione dei dati è stato raggiunto.

Ulteriori informazioni sulla privacy dei dati personali sono disponibili nella nostra Politica di protezione dei dati personali.