AleaSoft Energy Forecasting spiega a pv magazine Italia che se l’attuale situazione geopolitica dovesse protrarsi per due o tre anni l’idrogeno diventerebbe un’investimento più solido. “Affinché l’idrogeno diventi chiaramente più attraente dal punto di vista degli investimenti, il fattore chiave non è un singolo episodio, ma uno scenario geopolitico teso e persistente”, ha detto Antonio Delgado Rigal, CEO di AleaSoft Energy Forecasting. “Piuttosto che fissare una durata precisa, ciò che conta davvero è che il mercato percepisca lo shock come non temporaneo”.

L’idrogeno verde non è ancora più economico in termini generali, spiega poi Delgado Rigal, ma sta diventando sempre più economicamente sostenibile dove le energie rinnovabili sono competitive e il gas non è più così conveniente. “Il principale ostacolo rimane la trasformazione di una domanda incerta in impegni di acquisto finanziabili”, ha detto l’analista spagnolo, ricordando che, rispetto ad altri paesi europei che dipendono maggiormente dall’importazione di energia o idrogeno, il paese iberico punta a produrlo con elettricità rinnovabile a prezzi competitivi e a trasformare tale vantaggio in politica industriale.

pv magazine: In che modo l’attuale situazione geopolitica influisce sui piani aziendali relativi agli investimenti nell’idrogeno?

Antonio Delgado Rigal: La geopolitica ha rafforzato il valore strategico dell’idrogeno in Europa, ma ha anche reso i piani aziendali molto più impegnativi. Non è più sufficiente annunciare capacità produttive o progetti ambiziosi: gli investitori cercano ora una domanda reale, solidi accordi di acquisto, l’accesso a prezzi competitivi per l’elettricità da fonti rinnovabili e un quadro normativo chiaro. L’idrogeno è visto non solo come un’opportunità di decarbonizzazione, ma anche come uno strumento per la sicurezza energetica, la reindustrializzazione e la riduzione della dipendenza dall’estero.

In quale paese questo è più evidente? Perché?

Probabilmente in Germania. È il caso più evidente perché la crisi del gas seguita all’invasione russa dell’Ucraina ha reso molto più evidente il costo della dipendenza dalle importazioni di combustibili fossili, e questo ha spinto il paese a dare all’idrogeno un ruolo centrale nella sua strategia di sicurezza industriale ed energetica. Il governo tedesco ha approvato una strategia di importazione specifica volta a coprire tra il 50% e il 70% della sua domanda di idrogeno nel 2030 attraverso le importazioni, mentre sta anche realizzando una rete di gasdotti per l’idrogeno lunga 9.040 km.

Prevede che queste considerazioni cambino?

Sì, ma non nei punti essenziali. Se il conflitto dovesse protrarsi più a lungo del previsto o se dovessero riemergere tensioni energetiche, queste considerazioni assumeranno ancora più peso. Se la situazione geopolitica dovesse stabilizzarsi, il senso di urgenza probabilmente si attenuerà, ma questo nuovo approccio agli investimenti non scomparirà. L’Europa ha già integrato l’idrogeno in una logica di competitività, sicurezza energetica e politica industriale, come dimostrano il «Clean Industrial Deal» e il potenziamento della Banca europea dell’idrogeno. Allo stesso tempo, la domanda rimarrà il filtro principale. L’Agenzia Internazionale per l’Energia (AIE) insiste sul fatto che l’incertezza chiave non è solo geopolitica, ma anche la mancanza di un assorbimento certo e di ricavi prevedibili. Quindi l’intensità dello slancio potrebbe cambiare, ma non la priorità data ai progetti più finanziabili.

Naturalmente, tutte queste considerazioni dipendono dalla durata del conflitto, giusto? Quale sarebbe, secondo lei, una durata che renderebbe gli investimenti nell’idrogeno ancora più interessanti?

Sì, in una certa misura, ma piuttosto che fissare una durata precisa, ciò che conta davvero è che il mercato percepisca lo shock come non temporaneo. Se il conflitto dura solo pochi mesi, molti investimenti continueranno a rimanere in sospeso. Se invece si protrae per due o tre anni, con diversi inverni e un orizzonte temporale già compatibile con le decisioni finali di investimento, l’idrogeno inizia a essere considerato un investimento molto più solido. Da quel momento in poi, non conta solo la decarbonizzazione, ma anche la protezione contro la volatilità dei prezzi del gas, la dipendenza esterna e il rischio di nuove tensioni nell’approvvigionamento. Affinché l’idrogeno diventi chiaramente più attraente dal punto di vista degli investimenti, il fattore chiave non è un singolo episodio, ma uno scenario geopolitico teso e persistente.

Ritiene che l’idrogeno verde sia ora più competitivo rispetto all’idrogeno grigio e blu? Quando l’idrogeno verde sarebbe più conveniente dell’idrogeno blu? A quali prezzi del gas?

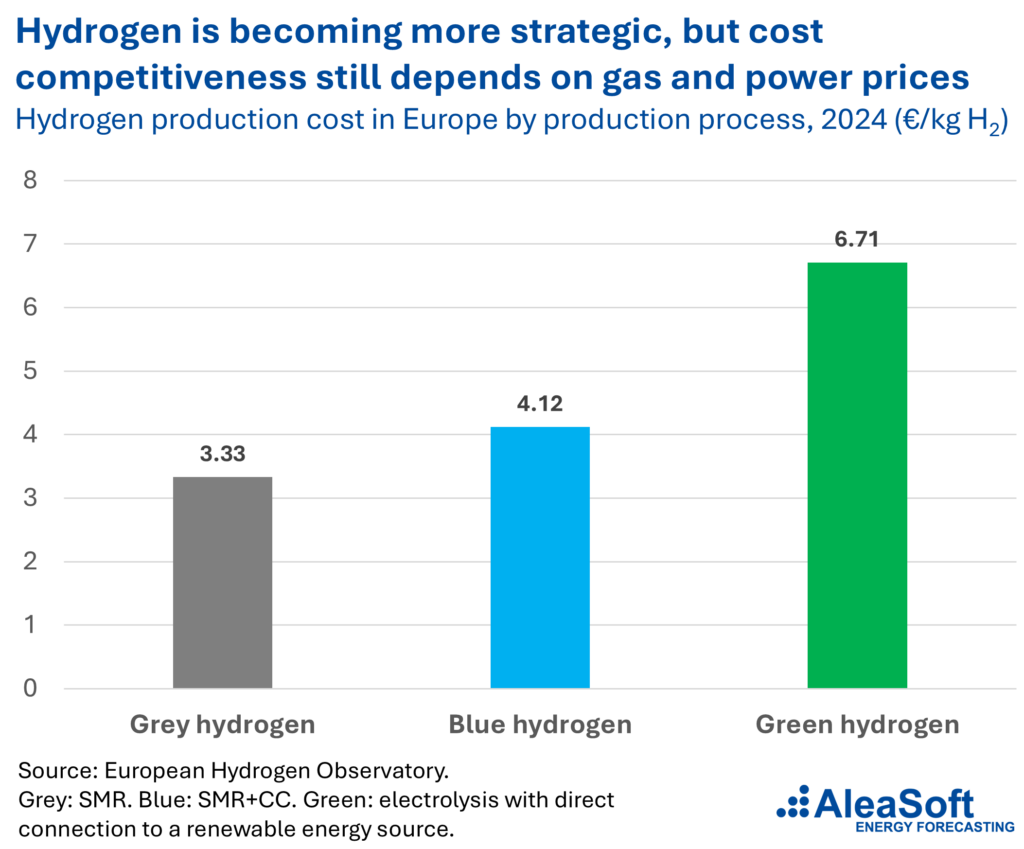

Al momento, in linea generale, non ancora. In Europa, l’idrogeno verde rimane, in media, meno competitivo sia dell’idrogeno grigio che di quello blu. L’Acer stima il costo dell’idrogeno prodotto tramite elettrolisi a circa 6 €/kg e quello dell’idrogeno rinnovabile secondo i criteri RFNBO a quasi 8 €/kg, rispetto a meno di 3 €/kg per l’idrogeno grigio e circa 4 €/kg per l’idrogeno blu con cattura di CO2. Il confronto potrebbe essere più serrato in progetti con costi dell’elettricità rinnovabile molto competitivi, PPA stabili e normative più aggressive sulle emissioni. Per quanto riguarda l’idrogeno blu, il parametro di riferimento utile è il prezzo del gas. Se il gas viene scambiato a circa 40 €/MWh, la finestra competitiva per l’idrogeno blu è già molto ristretta. Affinché l’idrogeno blu mantenga un chiaro vantaggio a lungo termine, i prezzi del gas dovrebbero aggirarsi intorno ai 15 €/MWh o meno, oltre a tassi di cattura della CO2 superiori al 90% e perdite di metano molto basse. L’idrogeno verde non è ancora più economico in termini generali, ma sta diventando sempre più economicamente sostenibile ovunque le energie rinnovabili siano competitive e il gas non sia più a basso costo.

Gli esperti spiegano giustamente che la scorsa settimana ha dimostrato che le soluzioni BESS non solo creano valore durante i periodi di volatilità dei prezzi, ma rendono i sistemi energetici più resilienti di fronte agli shock esterni. Ad esempio, alcuni analisti hanno citato Spagna, Regno Unito, Germania e Paesi Bassi. Perché questi paesi sono più resilienti di altri? Questo argomento si applicherebbe anche nel caso di paesi con una forte produzione di idrogeno verde?

Questi paesi sono più resilienti non solo perché dispongono di un maggior numero di batterie, ma perché combinano diversi livelli di flessibilità. Il Regno Unito vanta uno dei quadri normativi più avanzati per l’integrazione di batterie, interconnessioni e sistemi di accumulo a lunga durata. La Germania sta aumentando la flessibilità non solo attraverso l’accumulo, ma anche grazie alla gestione della domanda e a nuovi carichi flessibili; l’autorità di regolamentazione sottolinea esplicitamente che batterie, veicoli elettrici, pompe di calore ed elettrolizzatori stanno dando un contributo crescente alla sicurezza dell’approvvigionamento. In Spagna e nei Paesi Bassi la logica è simile. In Spagna, dopo i recenti episodi di stress, lo stoccaggio è ormai considerato un elemento critico di resilienza e sicurezza energetica. Nei Paesi Bassi, la pressione principale deriva dalla congestione della rete e dalla necessità di integrare grandi volumi di generazione rinnovabile variabile. Questi paesi hanno in comune il fatto di disporre di più energie rinnovabili, segnali di prezzo più forti, mercati più sviluppati e quadri normativi che consentono alla flessibilità di tradursi in una reale resilienza operativa. In un certo senso, parte di questa argomentazione si applica anche ai paesi con una forte produzione di idrogeno verde. Le batterie sono particolarmente preziose per garantire una risposta rapida nell’arco di secondi, minuti e ore, mentre l’idrogeno offre un contributo maggiore su orizzonti temporali di più giorni, per il backup industriale e la flessibilità stagionale. Un paese con una produzione su larga scala di idrogeno verde può essere più resiliente se i suoi elettrolizzatori operano in modo flessibile e assorbono le eccedenze di energia rinnovabile, ma l’idrogeno integra le batterie, non le sostituisce.

In che modo i dati possono aprire la strada a nuovi investimenti in asset legati all’idrogeno nel Vecchio Continente?

Ciò è possibile quando si trasforma un’ambizione politica in un bene realmente finanziabile. In Europa, ciò significa disporre di informazioni affidabili su costi, domanda potenziale, accesso all’elettricità da fonti rinnovabili, infrastrutture disponibili e potenziali acquirenti. Una maggiore trasparenza sui costi dell’idrogeno è essenziale per orientare gli investimenti nella produzione e nelle infrastrutture, e il principale ostacolo rimane la trasformazione di una domanda incerta in impegni di acquisto finanziabili.

L’Osservatorio europeo dell’idrogeno fornisce dati su produzione, domanda, costi e infrastrutture, mentre il Meccanismo per l’idrogeno della Commissione raccoglie segnali di domanda e offerta per mettere in contatto acquirenti e venditori, orientare lo sviluppo dei trasporti e dello stoccaggio e dare maggiore visibilità al mercato. Migliori sono i dati, minore è l’incertezza riguardo all’ubicazione, ai ricavi e all’uso effettivo degli asset, e minore è tale incertezza, più facile è per i nuovi progetti giungere alla decisione finale di investimento.

Cosa c’è di molto specifico in Spagna?

Ciò che contraddistingue la Spagna è il fatto che considera l’idrogeno non solo come una necessità per la decarbonizzazione, ma anche come un potenziale vantaggio competitivo. La Spagna combina una base di risorse rinnovabili particolarmente favorevole, una strategia pubblica molto esplicita e un obiettivo altamente ambizioso. Il Pniec prevede già quasi 12 GW di elettrolizzatori entro il 2030. Ciò significa che, rispetto ad altri paesi europei che dipendono maggiormente dall’importazione di energia o idrogeno, la Spagna punta a produrlo con elettricità rinnovabile a prezzi competitivi e a trasformare tale vantaggio in politica industriale.

Inoltre, la Spagna presenta una particolarità geografica molto importante. Può fungere da piattaforma di collegamento tra il potenziale rinnovabile della penisola iberica e i principali centri di consumo europei. È qui che entra in gioco H2Med, progettato per collegare la penisola iberica con l’Europa centrale e trasportare idrogeno rinnovabile da paesi con risorse abbondanti, come la Spagna e il Portogallo, verso mercati consumatori come la Francia e la Germania. Il caso della Spagna è particolare perché può svolgere contemporaneamente il ruolo di produttore, consumatore industriale e hub di esportazione.

E in che modo il caso italiano è diverso?

Il caso dell’Italia è diverso perché, rispetto alla Spagna, il Paese si posiziona meno come grande produttore-esportatore forte di un vantaggio in termini di energie rinnovabili e più come importante mercato industriale, logistico e di transito. La sua strategia nazionale chiarisce che, fino al 2030, la domanda sarà trainata principalmente dagli obblighi europei nell’industria e nei trasporti, e l’Italia parte anche da una base rilevante di consumo di idrogeno negli usi convenzionali; come in Spagna, oltre l’80% del consumo interno è concentrato nella raffinazione. L’idrogeno in Italia è visto come uno strumento per la decarbonizzazione industriale e per sostituire gli attuali usi basati sui combustibili fossili. L’altra differenza principale è di natura geografica. Mentre la Spagna punta a sfruttare la sua abbondanza di energie rinnovabili per produrre a costi competitivi, l’Italia vuole anche svolgere il ruolo di ponte energetico tra il Nord Africa e la domanda dell’Europa centrale. È qui che entrano in gioco l’H2 Backbone italiano e il SoutH2 Corridor, progettati per collegare l’offerta proveniente dal Nord Africa e dall’Italia meridionale con l’Austria e la Germania a partire dal 2030. Se la Spagna è vista più come una potenziale fonte di produzione di idrogeno rinnovabile, l’Italia sta emergendo più chiaramente come polo industriale e corridoio strategico per le importazioni e il trasporto.

I presenti contenuti sono tutelati da diritti d’autore e non possono essere riutilizzati. Se desideri collaborare con noi e riutilizzare alcuni dei nostri contenuti, contatta: editors@nullpv-magazine.com.

Inviando questo modulo consenti a pv magazine di usare i tuoi dati allo scopo di pubblicare il tuo commento.

I tuoi dati personali saranno comunicati o altrimenti trasmessi a terzi al fine di filtrare gli spam o se ciò è necessario per la manutenzione tecnica del sito. Qualsiasi altro trasferimento a terzi non avrà luogo a meno che non sia giustificato sulla base delle norme di protezione dei dati vigenti o se pv magazine ha l’obbligo legale di effettuarlo.

Hai la possibilità di revocare questo consenso in qualsiasi momento con effetto futuro, nel qual caso i tuoi dati personali saranno cancellati immediatamente. Altrimenti, i tuoi dati saranno cancellati quando pv magazine ha elaborato la tua richiesta o se lo scopo della conservazione dei dati è stato raggiunto.

Ulteriori informazioni sulla privacy dei dati personali sono disponibili nella nostra Politica di protezione dei dati personali.