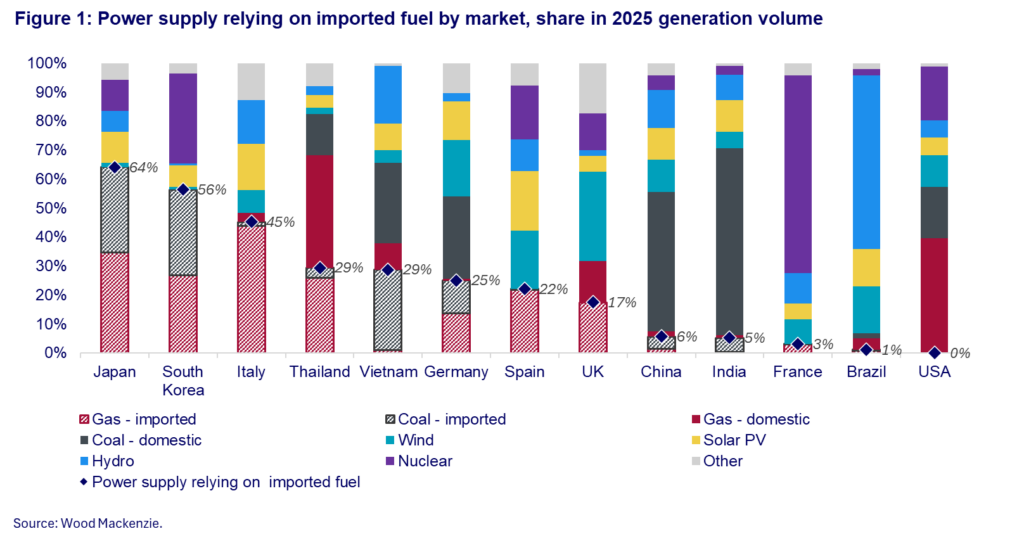

La crisi in Medio Oriente ha diviso i mercati energetici globali in vincitori e vinti, secondo l’ultima analisi di Wood Mackenzie. L’Italia risulta tra i Paesi più colpiti: terza con il 47% per generazione elettrica dipendente da carbone e gas importati ed esposta al rischio che i costi medi di generazione arrivino a 22,40 $/MWh (19,15 €/MWh).

L’ultimo approfondimento della società di consulenza, The Great Power Divide, esamina come 13 mercati elettrici – Brasile, Cina, Francia, Germania, India, Italia, Giappone, Corea del Sud, Spagna, Thailandia, Stati Uniti, Regno Unito e Vietnam – siano influenzati dalla crisi in corso. Dall’inizio del conflitto, i prezzi spot del GNL in Asia sono aumentati del 94%, mentre i prezzi del carbone sono saliti del 17-31%.

Wood Mackenzie ha rilevato che i Paesi maggiormente dipendenti dalle importazioni di combustibili sono quelli più esposti a forti aumenti dei costi e a potenziali vincoli di approvvigionamento. Il Giappone è il più esposto tra i mercati elettrici analizzati, con il 64% della generazione elettrica dipendente da carbone e gas importati, seguito dalla Corea del Sud con il 56% e dall’Italia con il 47%.

Al contrario, Stati Uniti e Brasile hanno mostrato una vulnerabilità minima, pari allo 0-1%. Insieme a Cina e India, questi Paesi sono considerati più protetti grazie alle loro risorse domestiche di combustibili fossili e alle rinnovabili, come nel caso del mix di generazione brasiliano dominato dall’idroelettrico.

Interpellato da pv magazine sull’eventualità che le rinnovabili possano contribuire ad attenuare la situazione nei Paesi più colpiti dalla crisi, Xizhou Zhou, executive vice president e global head of power and renewables di Wood Mackenzie, ha affermato che gli investimenti in risorse di generazione non fossile richiedono tempo prima di tradursi in cambiamenti significativi nel mix di generazione.

“Per esempio, dopo un decennio di crescita straordinaria delle rinnovabili, la Cina ha ancora il 56% della sua generazione proveniente da carbone e gas, rispetto al 68% del 2015”, ha spiegato Zhou.

Zhou ha aggiunto che, sebbene le rinnovabili siano una parte importante della soluzione, molti dei mercati analizzati, come Giappone, Corea del Sud e Germania, hanno o avevano ampi parchi nucleari che potrebbero proteggerli dagli shock del mercato dei combustibili fossili.

“La Germania ha scelto di chiuderli tutti, il Giappone sta ancora lottando per riavviare gli impianti nucleari chiusi dopo Fukushima e anche i precedenti governi della Corea del Sud avevano pianificato di eliminare gradualmente il nucleare, anche se l’attuale governo è molto più favorevole”, ha dichiarato.

Zhou ha anche detto a pv magazine che non si dovrebbe sottovalutare la gestione della domanda.

“Per esempio, dopo l’incidente di Fukushima, il Giappone ha spento tutta la sua capacità nucleare, che generava il 30% della sua elettricità. Mentre carbone e gas aumentavano per contribuire a colmare il divario, sono state introdotte misure di gestione della domanda – tra cui rendere accettabili negli ambienti di lavoro estivi le camicie a maniche corte per ridurre la domanda di aria condizionata – e il consumo elettrico non è mai tornato ai livelli precedenti a Fukushima”, ha spiegato.

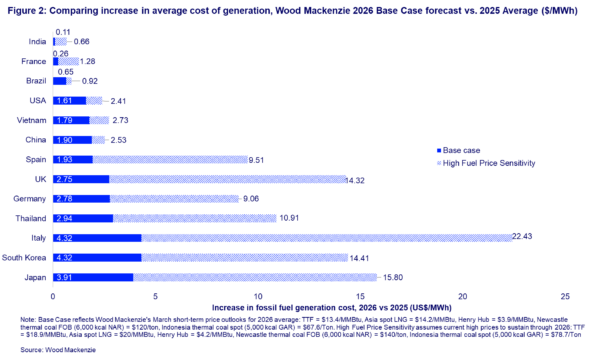

L’ultima analisi di Wood Mackenzie aggiunge che i costi medi di generazione sono destinati ad aumentare di 2,30 dollari/MWh nei 13 mercati analizzati secondo il suo scenario di base, che presuppone che una de-escalation geopolitica consenta una moderazione dei prezzi dei combustibili nella seconda metà del 2026.

In uno scenario di elevata sensibilità ai prezzi dei combustibili, che presume il mantenimento degli attuali livelli elevati di prezzo per tutto il 2026, i costi medi di generazione aumenterebbero in media del 26%, fino a circa 8,30 dollari/MWh. Nei mercati più colpiti, i costi medi di generazione salirebbero a 22,40 dollari/MWh in Italia, 17,00 dollari/MWh in Giappone e 14,40 dollari/MWh in Corea del Sud.

Allen Wang, vice president e head of Asia pacific power and renewables research di Wood Mackenzie, ha affermato che questi aumenti dei costi rappresenterebbero sfide politiche significative, che richiederebbero a governi e utility di gestire difficili compromessi tra meccanismi di sostegno finanziario, interventi normativi e adeguamenti delle tariffe al dettaglio.

“Per i mercati emergenti con capacità fiscali limitate, i costi elevati dei combustibili si traducono anche in maggiori rischi per l’affidabilità del sistema, poiché garantire forniture aggiuntive di combustibile diventa sempre più difficile durante i periodi di tensione del mercato”, ha aggiunto Wang.

I presenti contenuti sono tutelati da diritti d’autore e non possono essere riutilizzati. Se desideri collaborare con noi e riutilizzare alcuni dei nostri contenuti, contatta: editors@nullpv-magazine.com.

Inviando questo modulo consenti a pv magazine di usare i tuoi dati allo scopo di pubblicare il tuo commento.

I tuoi dati personali saranno comunicati o altrimenti trasmessi a terzi al fine di filtrare gli spam o se ciò è necessario per la manutenzione tecnica del sito. Qualsiasi altro trasferimento a terzi non avrà luogo a meno che non sia giustificato sulla base delle norme di protezione dei dati vigenti o se pv magazine ha l’obbligo legale di effettuarlo.

Hai la possibilità di revocare questo consenso in qualsiasi momento con effetto futuro, nel qual caso i tuoi dati personali saranno cancellati immediatamente. Altrimenti, i tuoi dati saranno cancellati quando pv magazine ha elaborato la tua richiesta o se lo scopo della conservazione dei dati è stato raggiunto.

Ulteriori informazioni sulla privacy dei dati personali sono disponibili nella nostra Politica di protezione dei dati personali.