Il Capex del fotovoltaico al 2050 è previsto in un intervallo tra 166 €2019/kWp e 720 €2017/ /kWp, spiegano a pv magazine i ricercatori dello studio Prospects for solar photovoltaics in highly renewable energy transition scenarios towards a dominant future energy source in pubblicazione su Renewable and Sustainable Energy Reviews.

I ricercatori ricordano che 166 €2019 è la convenzione standard utilizzata nei documenti per indicare che si tratta del valore nominale in valuta dell’anno 2019. “In breve, tutti i valori dei costi precedenti al 2022 sono oggi corretti del 20% per tenere conto dell’inflazione”, hanno sottolineato Christian Breyer, professore di Solar Economy all’università finlandese LUT, e Dennis Bredemeier, ricercatore post-doc presso l’Università Leibniz di Hannover.

Nel corso dell’intervista, Breyer e Bredemeier hanno spiegato che i combustibili fossili non faranno parte della soluzione a minor costo della transizione energetica, neanche in un’ottimizzazione libera che ignori i budget di emissione di anidride carbonica e gli obiettivi relativi alla quota di energie rinnovabili.

“Le ipotesi relative al fotovoltaico solare sono spesso pessimistiche”, spiega Breyer a pv magazine, aggiungendo che la stessa modellizzazione del sistema energetico può influire sui risultati quando si utilizza una risoluzione spaziale o temporale troppo bassa.

Secondo gli autori, il futuro della transizione energetica in Italia verte prevalentemente sul fotovoltaico, poiché le altre fonti di energia rinnovabile sono limitate o meno abbondanti. “Di conseguenza, lo scambio con i partner europei, in particolare per trarre maggior beneficio dalle regioni europee ricche di vento, sarà di grande valore per l’Italia”, ha detto Breyer, pochi giorni la pubblicazione della lista dei progetti di interconnessione che EntsoE ha incluso nel Tyndp 2026.

Secondo Bredemeier e Breyer, soprattutto in Italia, si dovrebbero compiere sforzi per utilizzare i tetti per il fotovoltaico distribuito.

Bredemeier e Breyer concludono spiegando che i studi di altissima qualità per l’Italia dovrebbero modellare il Paese con una risoluzione multi-nodo per riflettere meglio le differenze locali in termini di domanda e risorse energetiche, “ma anche per cogliere meglio i limiti della rete”.

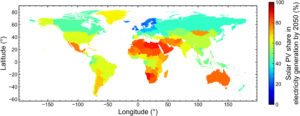

La maggior parte degli studi concorda sul fatto che nel 2050 la produzione di energia elettrica sarà basata sul solare fotovoltaico e sull’eolico in una percentuale compresa tra l’80% e il 99%. Tuttavia, esistono notevoli differenze nelle ipotesi tecnico-economiche relative al solare fotovoltaico e nella complessità dei modelli. È quanto voi avete affermato nel vostro articolo. Quali sono le differenze nelle ipotesi tecnico-economiche? Potrebbe spiegarle?

Gli studi sui sistemi energetici si concentrano sui costi totali di un componente durante la sua vita tecnica. Questi costi dipendono dalle spese in conto capitale (Capex) specifiche, dalle spese di esercizio e manutenzione (Opex), dalla vita tecnica di un componente e dal tasso di interesse ipotizzato. I Capex vengono pagati una sola volta al momento dell’installazione per unità installata (per potenza installata nel caso del solare fotovoltaico). Gli Opex vengono pagati ogni anno della vita tecnica e sono tipicamente indicati come una frazione dei Capex specifici. Con l’aumentare della vita tecnica, l’unità installata rimane in servizio più a lungo, il che ha un impatto particolare sui percorsi di transizione energetica, poiché i componenti devono essere sostituiti in una fase successiva della transizione. È importante sottolineare che il tasso di interesse attualizza i costi lungo la vita tecnica. Ciò riduce il valore attuale dei costi che si verificano in una fase successiva del percorso di transizione, riducendo l’impatto della vita tecnica. In concreto, alcuni studi ipotizzano una durata tecnica degli impianti fotovoltaici pari a 20 anni, un valore addirittura inferiore a quello delle garanzie e quindi molto prudente. L’intervallo del Capex al 2050 è compreso tra 166 €2019 /kWp e 720 € (2017) /kWp, mentre la maggior parte degli studi si attesta al di sotto dei 400 € /kWp, dato che solo 11 studi (meno del 20% del totale di 60 studi) superano i 400 € /kWp.

Gli studi sui sistemi energetici si concentrano sui costi totali di un componente durante la sua vita tecnica. Questi costi dipendono dalle spese in conto capitale (Capex) specifiche, dalle spese di esercizio e manutenzione (Opex), dalla vita tecnica di un componente e dal tasso di interesse ipotizzato. I Capex vengono pagati una sola volta al momento dell’installazione per unità installata (per potenza installata nel caso del solare fotovoltaico). Gli Opex vengono pagati ogni anno della vita tecnica e sono tipicamente indicati come una frazione dei Capex specifici. Con l’aumentare della vita tecnica, l’unità installata rimane in servizio più a lungo, il che ha un impatto particolare sui percorsi di transizione energetica, poiché i componenti devono essere sostituiti in una fase successiva della transizione. È importante sottolineare che il tasso di interesse attualizza i costi lungo la vita tecnica. Ciò riduce il valore attuale dei costi che si verificano in una fase successiva del percorso di transizione, riducendo l’impatto della vita tecnica. In concreto, alcuni studi ipotizzano una durata tecnica degli impianti fotovoltaici pari a 20 anni, un valore addirittura inferiore a quello delle garanzie e quindi molto prudente. L’intervallo del Capex al 2050 è compreso tra 166 €2019 /kWp e 720 € (2017) /kWp, mentre la maggior parte degli studi si attesta al di sotto dei 400 € /kWp, dato che solo 11 studi (meno del 20% del totale di 60 studi) superano i 400 € /kWp.

Cosa vuol dire 166 €2019 e 720 €2017/ /kWp?

È la convenzione standard utilizzata nei documenti per indicare che si tratta del valore nominale in valuta dell’anno 2019. Negli anni 2010 non dovevamo preoccuparci molto dell’inflazione, che era inferiore al 2% all’anno; tuttavia, dal 2021 al 2024 abbiamo registrato un’inflazione del 20%, quindi questo dato assume maggiore rilevanza se confrontato con i valori attuali della valuta. In breve, tutti i valori dei costi precedenti al 2022 sono oggi corretti del 20% per tenere conto dell’inflazione.

Quali sono gli altri fattori coinvolti a questo punto per definire i futuri mix energetici? Quali sono le variabili o gli eventi che potrebbero cambiare questa equazione nel prossimo futuro? Ad esempio, un aumento della produzione di petrolio e gas influenzerebbe le vostre considerazioni sulle prospettive del solare fotovoltaico? O, al contrario, un aumento dei prezzi del petrolio e del gas?

Oggi, il fotovoltaico e l’eolico sono di gran lunga le opzioni più economiche per la produzione di energia elettrica. Ciò è confermato da un recente rapporto pubblicato da pv magazine che sottolinea come l’Lcoe del solare fotovoltaico e dell’eolico sia di almeno 20 $/MWh inferiore al Lcoe del Ccgt o del carbone. Inoltre, il tasso di apprendimento a lungo termine del solare fotovoltaico è piuttosto elevato, con un valore compreso tra il 19 e il 23% (Costi attuali e futuri del fotovoltaico/Current and future costs of Photovoltaics, Fraunhofer ISE), il che riduce ulteriormente il costo del solare fotovoltaico con la continua espansione. Pertanto, anche in un’ottimizzazione libera che ignori i budget di emissione di anidride carbonica e gli obiettivi relativi alla quota di energie rinnovabili, i combustibili fossili non faranno parte della soluzione a minor costo della transizione energetica. Tuttavia, anche ipotizzando un massiccio calo dei prezzi dei combustibili fossili, questi non possono far parte della soluzione per il 2050 a causa del bilancio di carbonio residuo necessario per limitare il riscaldamento globale ben al di sotto dei 2 °C entro la fine del secolo. Gli studi ipotizzano la razionalità dei costi, ovvero che la società sia interessata a un approvvigionamento energetico a basso costo. In caso di sovvenzioni ai combustibili fossili, le energie rinnovabili impiegano più tempo a raggiungere livelli di approvvigionamento molto elevati; tuttavia, occorre considerare i costi aggiuntivi da sostenere, come le sovvenzioni dirette ai combustibili fossili, dato che alcuni paesi prevedono tali sovvenzioni. Dobbiamo inoltre essere consapevoli dei fatti di natura economica: il costo dei cambiamenti climatici ha un prezzo che, in termini di CO2, è quantificabile a circa 200 €/tCO2, il che significa che qualsiasi prezzo della CO2 inferiore rappresenta una sovvenzione aggiuntiva. In alcuni studi di ricerca, come esaminato anche nella nostra analisi, si è ipotizzato un prezzo zero per la CO₂ e, in parte, anche prezzi bassi dei combustibili fossili; tuttavia, le energie rinnovabili hanno comunque raggiunto livelli molto elevati (oltre il 90%) nell’elettrificazione diretta, semplicemente grazie al loro basso costo.

Voi avete anche detto che molti studi sottovalutano il ruolo futuro del solare fotovoltaico. Perché è giunto a questa conclusione? È principalmente per ragioni economiche? Le sue conclusioni potrebbero cambiare in determinate circostanze? Quali?

Giungiamo a questa conclusione sulla base di diverse constatazioni: le ipotesi relative al fotovoltaico solare sono spesso pessimistiche. Ciò vale sia per le ipotesi sui costi che per la modellizzazione della tecnologia fotovoltaica. Per quanto riguarda le ipotesi sui costi, queste sono spesso molto più elevate delle stime attuali e, in alcuni casi, i valori utilizzati per il 2050 sono addirittura superiori ai costi già dimostrati oggi. Per quanto riguarda la modellizzazione della tecnologia fotovoltaica, riscontriamo che il fotovoltaico solare viene spesso modellizzato con una complessità troppo bassa, facendo spesso riferimento a un impianto fotovoltaico solare generico. Ciò trascura l’ampia gamma di opzioni tecnologiche fotovoltaiche disponibili, quali il fotovoltaico galleggiante, il fotovoltaico bifacciale, l’agrivoltaico, il fotovoltaico integrato nei veicoli, il fotovoltaico integrato negli edifici e il fotovoltaico a inseguimento. Queste soluzioni possono aiutare a superare le restrizioni relative al consumo di suolo (utilizzando meno terreno per potenza installata) o aprendo nuove potenzialità di area (ad esempio nel caso del fotovoltaico galleggiante). Inoltre, la modellizzazione del sistema energetico stessa può influire sui risultati quando si utilizza una risoluzione spaziale o temporale troppo bassa.

Voi sottolineate che molti studi si basano su indicatori aggregati e che una parte significativa non è affatto guidata da indicatori.

Menzioniamo l’aggregazione delle serie temporali come un problema, tuttavia la maggior parte degli studi utilizza una risoluzione temporale oraria (45 su 60 studi). L’aggregazione temporale (tipicamente sotto forma di intervalli di tempo che in alcuni casi arrivano a soli 8 punti dati all’anno) dovrebbe essere completamente evitata per una modellizzazione corretta.

Il vostro papeer sottolinea le lacune nella valutazione della domanda di risorse specifiche per tecnologia e dei rischi di approvvigionamento. Data la crescente dipendenza da materiali critici (litio, terre rare…), quanto è probabile che la disponibilità di materiali possa diventare un collo di bottiglia per la diffusione su larga scala delle energie rinnovabili, e in che modo i modelli futuri dovrebbero incorporare/affrontare questo possibile vincolo?

I costi attuali e le ulteriori riduzioni dei costi dipendono dal funzionamento della catena di approvvigionamento globale, mentre l’aumento dei rischi geopolitici accresce in modo significativo le incertezze relative alle ipotesi sui costi. Tuttavia, l’esperienza passata ha dimostrato che le catene del valore della produzione fotovoltaica possono essere create in tutto il mondo in un lasso di tempo piuttosto breve e con costi aggiuntivi accettabili. Il rischio a breve termine potrebbe non essere trascurabile, mentre quello a medio termine dovrebbe essere ben gestibile, vista l’esperienza passata. Inoltre, non vi è alcun rischio rilevante legato alle materie prime critiche che non possa essere mitigato, poiché l’argento per la metallizzazione delle celle solari sarà sostituito a partire dal 2026, eliminando così questo potenziale collo di bottiglia. In passato si è discusso molto del cobalto come rischio per le batterie agli ioni di litio; tuttavia, le batterie stazionarie si basano da molti anni sulla tecnologia LFP e quindi non utilizzano nemmeno il cobalto, mentre anche le batterie per i veicoli elettrici ricorrono attualmente circa per il 50% alla tecnologia LFP. In caso di possibili limitazioni del litio in futuro, la tecnologia agli ioni di sodio potrebbe integrare quella agli ioni di litio. Pertanto, la “questione delle batterie” dovrebbe essere fuori discussione nella sua essenza (come riportato da ESS news in un recente articolo su di noi).

Avrebbe qualche commento anche sul futuro mix energetico dell’Italia? Quali sono le principali variabili e i fattori in gioco?

Nel nostro studio esaminiamo un’ampia gamma di contesti geografici per individuare le tendenze generali. Non abbiamo condotto un’analisi specifica riguardante l’Italia. Pertanto, quanto segue rappresenta piuttosto un’impressione degli autori: il futuro della transizione energetica in Italia si basa prevalentemente sul fotovoltaico, poiché le altre fonti di energia rinnovabile sono limitate o meno abbondanti. Di conseguenza, lo scambio con i partner europei, in particolare per trarre maggior beneficio dalle regioni europee ricche di vento, sarà di grande valore per l’Italia. Per il fotovoltaico solare ciò significa che si dovrebbero compiere sforzi per utilizzare i tetti per il fotovoltaico distribuito. Le batterie per un utilizzo più regolare del fotovoltaico dovrebbero essere sostenute, forse non tanto finanziariamente, quanto piuttosto rimuovendo eventuali ostacoli. Il fotovoltaico a terra potrebbe richiedere un ripensamento in Italia, poiché fa parte di un approvvigionamento elettrico a costo minimo. L’agrivoltaico è potenzialmente di grande valore per un migliore utilizzo del territorio e il fotovoltaico galleggiante può essere utile anche per sfruttare meglio le aree acquatiche esistenti. Il valore del fotovoltaico sta nel fatto che può essere collocato vicino alla domanda, in modo da ridurre i limiti della rete. La ricarica intelligente dei veicoli elettrici e il vehicle-to-grid possono essere molto preziosi per l’Italia come parte di un’integrazione di sistema a basso costo di quote più elevate di fotovoltaico. Tuttavia, non abbiamo ancora condotto un’indagine dettagliata sul fotovoltaico in Italia.

Qual è la vostra opinione sull’articolo del 2024 intitolato Optimal decarbonisation pathways for the Italian energy system: modelling a long-term energy transition to achieve zero emission by 2050? L’articolo ha analizzato la fattibilità tecnica ed economica di un sistema energetico italiano al 100% rinnovabile. Gli autori hanno concluso che in ogni scenario di costo è necessaria una potenza fotovoltaica minima di 260 GW. Siete d’accordo con queste conclusioni?

Sì. Abbiamo ricontrollato l’articolo di Pastore et al., che è uno dei contributi del nostro studio di revisione. Lo studio utilizza una risoluzione oraria, il che è importante per le conclusioni. Il legame tra le ore di pieno carico del fotovoltaico solare e la quota del fotovoltaico è vicino alla nostra linea di tendenza. In genere, nei loro scenari vengono installati più di 300 GW e, per le ipotesi sui costi del fotovoltaico e delle batterie nella fascia più bassa, viene utilizzato il potenziale fotovoltaico totale ipotizzato di circa 350 GW, il che è coerente con altri studi. Nell’articolo mancano i dettagli sulla tecnologia fotovoltaica ipotizzata, pertanto non possiamo esprimerci troppo su questo aspetto. Riassumendo, questo studio sembra rientrare in un intervallo abbastanza realistico per il fotovoltaico in Italia. Tuttavia, studi di altissima qualità per l’Italia dovrebbero modellare il Paese con una risoluzione multi-nodo per riflettere meglio le differenze presenti sul territorio in termini di domanda, geografia, risorse energetiche, ma anche per cogliere meglio i limiti della rete. Per il settore elettrico tali studi esistono, tuttavia mancano dell’accoppiamento settoriale con l’interazione Power-to-X tra i settori, che è particolarmente rilevante per l’Italia. In altri studi l’Italia è modellata come parte dell’Europa, il che permette di cogliere meglio gli scambi con i Paesi vicini. Il livello realmente richiesto, ovvero l’Italia come parte dell’Europa, con una buona risoluzione spaziale, per l’intero sistema energetico, come transizione da oggi verso la metà del secolo, mancava negli studi che abbiamo esaminato, mentre sarebbe urgentemente necessario per un solido dibattito sociale in Italia.

I presenti contenuti sono tutelati da diritti d’autore e non possono essere riutilizzati. Se desideri collaborare con noi e riutilizzare alcuni dei nostri contenuti, contatta: editors@nullpv-magazine.com.

Inviando questo modulo consenti a pv magazine di usare i tuoi dati allo scopo di pubblicare il tuo commento.

I tuoi dati personali saranno comunicati o altrimenti trasmessi a terzi al fine di filtrare gli spam o se ciò è necessario per la manutenzione tecnica del sito. Qualsiasi altro trasferimento a terzi non avrà luogo a meno che non sia giustificato sulla base delle norme di protezione dei dati vigenti o se pv magazine ha l’obbligo legale di effettuarlo.

Hai la possibilità di revocare questo consenso in qualsiasi momento con effetto futuro, nel qual caso i tuoi dati personali saranno cancellati immediatamente. Altrimenti, i tuoi dati saranno cancellati quando pv magazine ha elaborato la tua richiesta o se lo scopo della conservazione dei dati è stato raggiunto.

Ulteriori informazioni sulla privacy dei dati personali sono disponibili nella nostra Politica di protezione dei dati personali.