L’economia globale sta entrando in una fase di trasformazione strutturale trainata da un insieme di 18 industrie strategiche, definite come “arene” che spaziano dall’intelligenza artificiale (IA) e dai semiconduttori fino ai veicoli elettrici, la robotica e l’esplorazione spaziale. Secondo un’analisi del McKinsey Global Institute, queste attività potrebbero generare tra 29 e 48 trilioni di dollari di ricavi annuali entro il 2040, consolidandosi come il principale motore di crescita economica nelle prossime decadi.

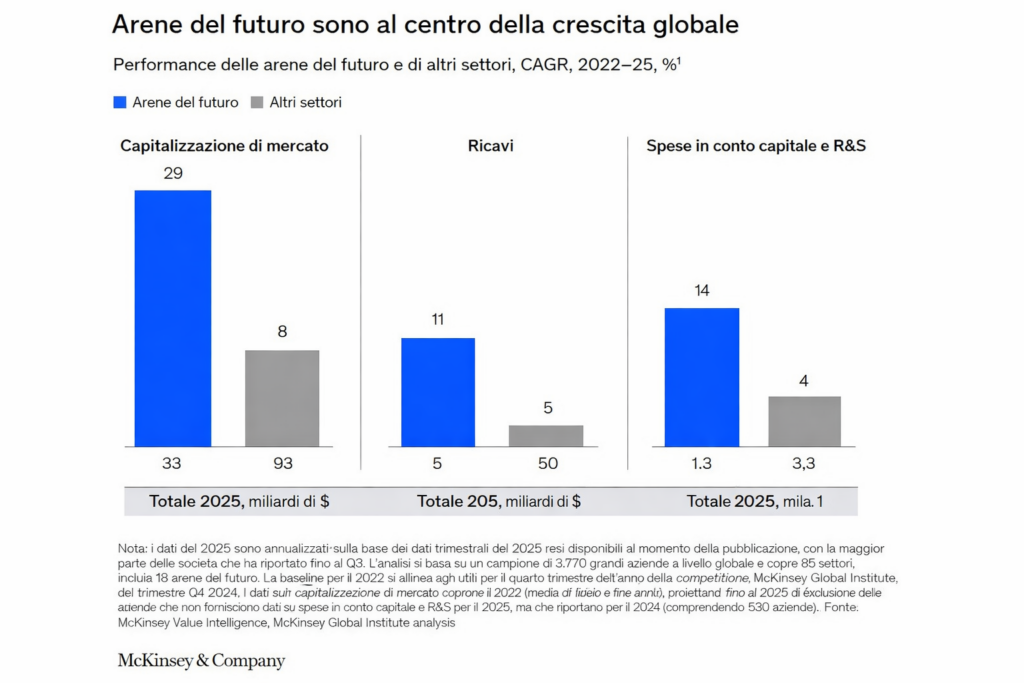

Dal 2022, la capitalizzazione di mercato di questi settori è cresciuta a un ritmo quattro volte superiore rispetto al resto delle industrie, mentre i loro ricavi si sono moltiplicati per dieci. Questo andamento riflette un cambiamento di paradigma in cui l’innovazione tecnologica, la digitalizzazione e l’elettrificazione diventano i pilastri fondamentali della crescita globale.

Al centro di questa trasformazione si trova l’ecosistema dell’intelligenza artificiale, che integra capacità di calcolo avanzate, servizi cloud e software specializzati. Negli ultimi tre anni, questo ecosistema ha generato 500 miliardi di dollari in ricavi aggiuntivi e ha contribuito con circa 11 trilioni di dollari alla capitalizzazione di mercato globale. Oltre al suo impatto diretto, l’IA agisce come fattore abilitante trasversale, favorendo lo sviluppo di quella che viene definita “IA fisica”, ossia sistemi in grado di interagire con l’ambiente in tempo reale, come i robot autonomi o i droni industriali.

La scala degli investimenti legati a questo processo non ha precedenti. Sette delle principali aziende tecnologiche mondiali — tra cui Amazon, Microsoft e Nvidia — hanno raggiunto nel 2025 una spesa combinata in ricerca e sviluppo (R&S) e capitale (CAPEX) pari a 750 miliardi di dollari. Questa cifra potrebbe superare i mille miliardi nel 2026, a conferma dell’intensità della corsa agli investimenti per guidare l’infrastruttura digitale su cui si baseranno tutti gli altri settori.

Parallelamente, il rapporto individua il consolidamento di una nuova tipologia di attori competitivi: i cosiddetti “omniscalers”. Questo gruppo, che include giganti come Alphabet, Apple e Tesla, si distingue per la capacità di operare simultaneamente in più industrie, riutilizzando infrastrutture chiave come piattaforme cloud, reti logistiche o grandi database. Nel 2025, queste imprese hanno generato complessivamente 700 miliardi di dollari di flusso di cassa operativo e destinato oltre 800 miliardi agli investimenti, triplicando l’intensità di investimento rispetto ad altri settori.

A differenza dei conglomerati tradizionali, gli “omniscalers” riescono a ridurre significativamente i costi marginali di espansione e ad accelerare la curva di apprendimento, il che consente loro di competere contemporaneamente in più “aree” di crescita. Questo approccio sta ridefinendo le regole della concorrenza globale, dove la velocità di scalabilità e l’integrazione tecnologica diventano determinanti.

Oltre ai settori digitali, diverse industrie “fisiche” stanno raggiungendo punti di svolta significativi. Tra gli esempi figurano i veicoli autonomi condivisi — già operativi o in fase pilota in circa 30 città nel mondo — e i progressi nelle nuove tecnologie farmaceutiche ed energetiche. Queste dinamiche mostrano una crescente convergenza tra mondo digitale e fisico, in cui IA e automazione svolgono un ruolo centrale.

In questo contesto, la geografia della leadership globale mostra una chiara polarizzazione. Stati Uniti e Cina concentrano circa il 90% del valore di mercato di queste 18 industrie strategiche. Le aziende statunitensi guidano 14 di esse per capitalizzazione, mentre la Cina domina aree chiave come l’elettrificazione, con un ruolo di primo piano nelle batterie e nei veicoli elettrici.

L’Europa, invece, presenta un’esposizione relativamente inferiore, detenendo solo il 7% della capitalizzazione associata a queste “aree”. Pur mantenendo punti di forza in nicchie specifiche come la biotecnologia non medica o le apparecchiature per semiconduttori, il continente affronta un divario di investimenti tecnologici stimato in 880 miliardi di euro annui rispetto agli Stati Uniti. Tale differenza potrebbe limitarne la capacità di competere ad armi pari nel nuovo scenario industriale.

Il rapporto sottolinea che il successo in queste industrie non dipende solo dallo sviluppo tecnologico, ma anche dalla capacità di scalare le soluzioni su scala globale. In questo senso, la disponibilità di capitale, l’agilità normativa e l’integrazione delle catene del valore saranno fattori decisivi per determinare quali regioni e aziende guideranno la prossima fase di crescita.

Infine, l’analisi introduce il concetto di “radar delle aree” come strumento strategico per le organizzazioni. Poiché quasi tutti i settori economici saranno influenzati da queste dinamiche, le imprese devono valutare il proprio posizionamento rispetto a tali industrie emergenti: se competono direttamente in esse, se operano come fornitori chiave o se si trovano alla loro periferia. Non adattarsi in tempo a questi cicli di investimento accelerato potrebbe comportare il rischio di restare esclusi dai principali motori della crescita globale.

I presenti contenuti sono tutelati da diritti d’autore e non possono essere riutilizzati. Se desideri collaborare con noi e riutilizzare alcuni dei nostri contenuti, contatta: editors@nullpv-magazine.com.

Inviando questo modulo consenti a pv magazine di usare i tuoi dati allo scopo di pubblicare il tuo commento.

I tuoi dati personali saranno comunicati o altrimenti trasmessi a terzi al fine di filtrare gli spam o se ciò è necessario per la manutenzione tecnica del sito. Qualsiasi altro trasferimento a terzi non avrà luogo a meno che non sia giustificato sulla base delle norme di protezione dei dati vigenti o se pv magazine ha l’obbligo legale di effettuarlo.

Hai la possibilità di revocare questo consenso in qualsiasi momento con effetto futuro, nel qual caso i tuoi dati personali saranno cancellati immediatamente. Altrimenti, i tuoi dati saranno cancellati quando pv magazine ha elaborato la tua richiesta o se lo scopo della conservazione dei dati è stato raggiunto.

Ulteriori informazioni sulla privacy dei dati personali sono disponibili nella nostra Politica di protezione dei dati personali.