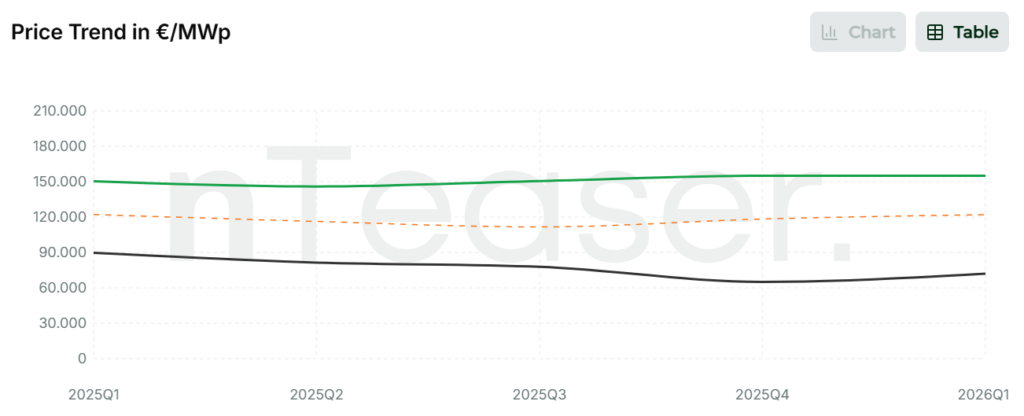

I prezzi dei progetti fotovoltaici “Ready-to-Build” (RtB) in Italia hanno seguito un graduale tendenza al ribasso per gran parte del 2025, seguita da una moderata stabilizzazione e da una ripresa selettiva nel primo trimestre del 2026. Lo ha spiegato Carmen Izquierdo Serrano, AD di nTeaser, a pv magazine Italia.

“Le offerte RtB più elevate hanno oscillato intorno al livello di 150.000 €/MWp per tutto il 2025 e il primo trimestre del 2026, riflettendo una rinnovata tensione competitiva per gli asset più attraenti piuttosto che un significativo rialzo del tetto massimo di mercato. I prezzi minimi sono risaliti a circa 72.000 €/MWp, evidenziando un miglioramento selettivo nella fascia bassa del mercato, poiché i progetti di qualità inferiore diventano più rari”, ha spiegato l’AD della piattaforma online che mette in contatto gli investitori e gli sviluppatori di progetti fotovoltaici, eolici e BESS.

L’interesse degli investitori rimane “eccezionalmente forte”, trainato in gran parte dalle caratteristiche strutturali del panorama dello sviluppo in Italia. Gli investitori attribuiscono chiaramente un “notevole” premium ai progetti che hanno superato con successo l’incertezza normativa, i processi di autorizzazione e la complessità amministrativa.

“Gi asset RtB, essendo stati completamente liberati dal rischio in termini di sviluppo, sono considerati particolarmente attraenti e continuano a comandare prezzi elevati rispetto ai mercati in cui il processo di autorizzazione è più rapido o più prevedibile”.

La forte domanda è stata ulteriormente rafforzata dai risultati dell’asta Fer-X, dice nTeaser, spiegando che lo schema ha migliorato la visibilità dei ricavi e sostenuto l’attrattiva di alcuni progetti. Le preferenze degli investitori continuano a essere influenzate da considerazioni geografiche.

“Gli operatori di mercato continuano a privilegiare le opportunità nel Nord Italia, mentre mostrano cautela nei confronti dei progetti situati nel Sud, in Sardegna e in Sicilia”.

Questo è dovuto alle considerazioni sulla sovrapproduzione durante le ore di picco solare e sulla limitata domanda locale, contribuendo all’ampliamento del divario tra i valori minimi e massimi di RtB.

“Allo stesso tempo, gli investitori mostrano una crescente preferenza per configurazioni di progetto più semplici che riducano i rischi di sviluppo e accelerino il processo di autorizzazione. Si registra un interesse maggiore per i progetti autorizzati tramite la Procedura Abilitativa Semplificata (PAS), nonché nei tradizionali impianti fotovoltaici a terra o nei semplici progetti agrivoltaici. Al contrario, i sistemi agrivoltaici più complessi o avanzati, che spesso devono affrontare un ulteriore scrutinio normativo e incertezze tecniche, continuano ad attirare un entusiasmo relativamente minore”.

Gli sviluppatori in grado di realizzare progetti a bassa complessità, eseguibili rapidamente, rimangono quindi nella posizione migliore per ottenere premi di prezzo, spiega nTeaser.

Oltre a favorire la diversificazione, il mercato sta registrando un crescente interesse per progetti con configurazioni flessibili, come gli impianti ibridi fotovoltaici + BESS, e per portafogli distribuiti in diverse regioni, poiché gli investitori mirano a rafforzare la stabilità dei ricavi in un contesto normativo in continua evoluzione.

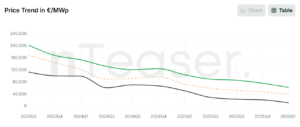

Nel mentre, i prezzi dei progetti fotovoltaici RtB in Spagna hanno subito un forte calo negli ultimi due anni, con le flessioni più significative registrate nel secondo trimestre del 2024 e nel secondo trimestre del 2025.

Immagine: nTeaser

“Questa tendenza è stata determinata da periodi prolungati di prezzi elettrici bassi, pari a zero o negativi, in particolare in primavera. Questi segnali hanno minato la fiducia degli investitori e ridefinito la percezione del rischio. Tuttavia, sebbene le valutazioni dei progetti abbiano continuato a diminuire fino al primo trimestre del 2026, il tasso di calo ha subito un rallentamento sostanziale, mostrando i primi segni di stabilizzazione dopo una correzione prolungata”, ha detto nTeaser.

I valori dei progetti RtB in Spagna variano da circa 10.000 €/MWp a 61.000 €/MWp nel primo trimestre del 2026.

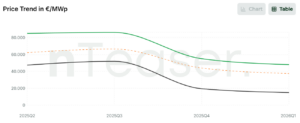

Progetti BESS

Immagine: nTeaser

Il mercato italiano dei progetti BESS autonomi “Ready-to-Build” (RtB) si trova in una fase iniziale ma in rapida evoluzione. I volumi delle transazioni rimangono limitati rispetto a segmenti più maturi come quello del solare fotovoltaico, il che riflette la relativa novità di questa classe di asset e il quadro normativo e di remunerazione ancora in fase di sviluppo in Italia.

“I prezzi hanno seguito una traiettoria al ribasso dal 2025 al primo trimestre del 2026. Nel quarto trimestre del 2025,

i valori variavano da 19.500 €/MW a 55.000 €/MW, con una mediana di 44.000 €/MW. Nel primo trimestre del 2026, i prezzi si sono ulteriormente ridotti, con un intervallo compreso tra 15.000 €/MW e 48.000 €/MW e una mediana di 37.500 €/MW, riflettendo un mercato ancora in fase di determinazione dei prezzi, poiché gli investitori calibrano i rendimenti corretti per il rischio a fronte di prospettive di ricavi incerte”.

Un fattore chiave che ha pesato sul sentiment degli investitori, spiega nTeaser, è stato l’esito della prima gara Macse.

“Il processo ha sollevato serie preoccupazioni circa la sua struttura dopo che a due società pubbliche è stato assegnato circa il 70% della capacità allocata, escludendo gli investitori privati e generando una significativa sfiducia nel mercato. I bassi prezzi di aggiudicazione raggiunti hanno ulteriormente frenato l’interesse, mettendo in discussione la fattibilità commerciale del meccanismo per gli sviluppatori e gli investitori indipendenti. Di conseguenza, la fiducia nel Macse come percorso di ricavi affidabile è stata sostanzialmente minata”.

Le prospettive a breve termine per il mercato italiano dei BESS dipendono da due fattori chiave: la prossima asta del mercato della capacità e l’annuncio del prossimo ciclo Macse.

“Finché non ci sarà maggiore chiarezza su entrambi i meccanismi, l’interesse degli investitori rimarrà probabilmente cauto e i prezzi contenuti. In assenza di un quadro di remunerazione strutturato, la maggior parte degli investitori sta attualmente sottoscrivendo progetti basandosi principalmente sui ricavi da arbitraggio e sulla partecipazione al Mercato del Servizio di Dispacciamento (MSD), dove gli asset BESS possono fornire servizi di bilanciamento a risposta rapida”.

I progetti che hanno ottenuto i diritti di connessione alla rete, le autorizzazioni ambientali e gli accordi fondiari godono di premi significativi rispetto a quelli in fasi iniziali. Anche la posizione geografica gioca un ruolo, con i progetti situati in zone con squilibri strutturali della rete, dove i BESS possono fornire un valore tangibile al sistema, visti più favorevolmente dagli investitori.

Nel complesso, il mercato italiano RtB BESS è ancora agli albori e sta attualmente attraversando un periodo di incertezza causato da preoccupazioni di natura normativa e relative alla struttura dei meccanismi.

I presenti contenuti sono tutelati da diritti d’autore e non possono essere riutilizzati. Se desideri collaborare con noi e riutilizzare alcuni dei nostri contenuti, contatta: editors@nullpv-magazine.com.

Inviando questo modulo consenti a pv magazine di usare i tuoi dati allo scopo di pubblicare il tuo commento.

I tuoi dati personali saranno comunicati o altrimenti trasmessi a terzi al fine di filtrare gli spam o se ciò è necessario per la manutenzione tecnica del sito. Qualsiasi altro trasferimento a terzi non avrà luogo a meno che non sia giustificato sulla base delle norme di protezione dei dati vigenti o se pv magazine ha l’obbligo legale di effettuarlo.

Hai la possibilità di revocare questo consenso in qualsiasi momento con effetto futuro, nel qual caso i tuoi dati personali saranno cancellati immediatamente. Altrimenti, i tuoi dati saranno cancellati quando pv magazine ha elaborato la tua richiesta o se lo scopo della conservazione dei dati è stato raggiunto.

Ulteriori informazioni sulla privacy dei dati personali sono disponibili nella nostra Politica di protezione dei dati personali.