I mercati energetici si trovano in un momento di transizione rilevante, sia per gli investimenti richiesti per la transizione che per le conseguenze di questa transizione, prima tra tutte il futuro assetto industriale e digitale del Paese.

Per questo, per quanto suscitino anche parecchio interesse da parte di investitori nel settore fotovoltaico, i prezzi alti dell’elettricità in Italia (rimasti alti nonostante la diminuzione del prezzo del gas nel 2025) potrebbero avere diversi effetti negativi sull’industria in alcune aree del Paese. Vale ripeterlo.

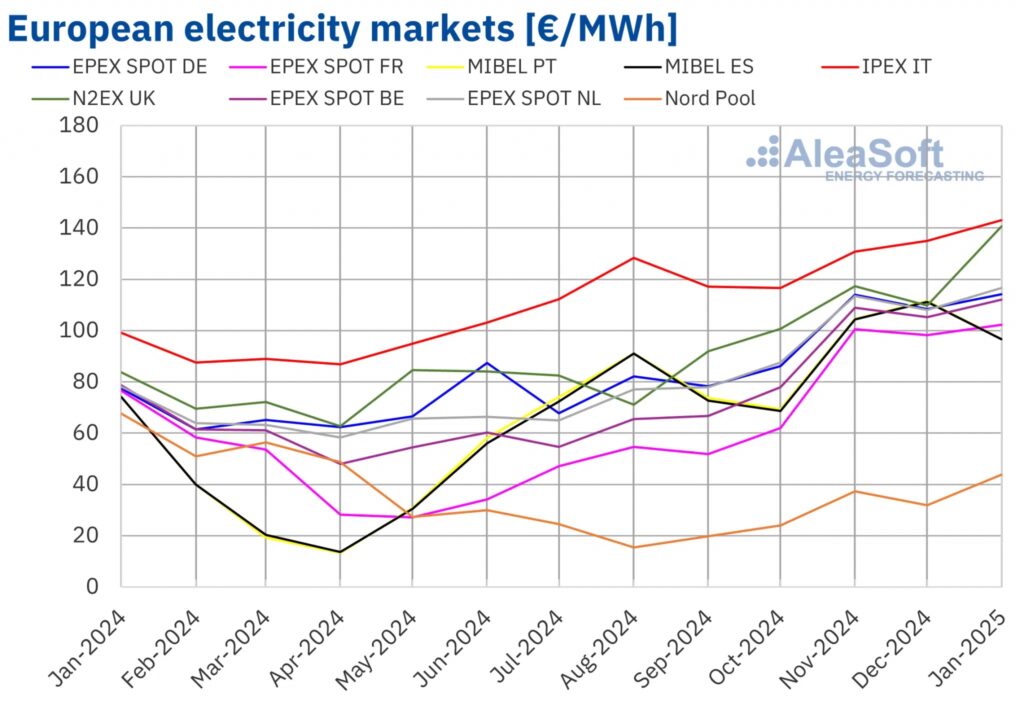

L’Italia è stato il più costoso tra tutti i mercati europei dell’elettricità all’ingrosso analizzati da AleaSoft Energy Forecasting. E questo ogni settimana del 2025. Anche in momenti di minore domanda, come quello corrente. La terza settimana di dicembre il mercato IPEX italiano ha registrato, per esempio, la media settimanale più alta tra i mercati analizzati dalla società di consulenza spagnola (pari a 116,90 €/MWh). Media settimanale più alta per la 51esima volta dell’anno.

Differenze sistematiche

Donato Leo, power & gas analyst, ha sottolineato la differenza dei prezzi dell’elettricità nel mercato unico europeo in un suo recente intervento online.

“I differenziali di prezzo tra Stati Membri sono notevoli, con gap di competitività spaventosi: si va dai 15,9 €/MWh in Nord Europa agli oltre 120 €/MWh in altre aree UE. Stiamo parlando di 100 €/MWh di differenza, nello stesso mercato unico”, ha detto Leo in un post su LinkedIn.

Leo aggiunge che i Paesi che oggi vincono hanno idroelettrico e nucleare stabili, reti efficienti e una visione di lungo periodo. I Paesi che pagano di più, invece, mostrano in primis una eccessiva dipendenza dal gas (anche per il prezzo delle quote di emissioni).

“Nel range di valori stratosferici registrati in Italia nel 2025, compresi tra 110 e quasi 116 €/MWh, purtroppo il max lo pagano proprio le zone più industrializzate, che vengono letteralmente “PUN-ite” dal MGP“, ha scritto Leo.

Ma questa non è solo l’opinione di Leo.

Secondo Mauro Moroni, editorialista di pv magazine Italia e Solar Star 2025, il prezzo dell’energia in Italia non è più solo un segnale di scarsità temporanea, ma il riflesso di un sistema che sta pagando ritardi strutturali mentre la domanda accelera.

“Il passaggio al post-PUN rende questa dinamica ancora più evidente, perché il costo dell’inefficienza non è più mediato a livello nazionale, ma si scarica in modo selettivo sulle zone più produttive, più industrializzate e più energivore. La gran parte delle nuove FER e di una quota rilevante dei BESS entrerà in esercizio nel Sud Italia, mentre la crescita della domanda elettrica – industria, manifattura avanzata, data center – resta fortemente concentrata nel Nord”, ha detto Moroni a pv magazine Italia.

La conseguenza è che, con un sistema a prezzi zonali, questo disallineamento geografico rischia di produrre un effetto paradossale: un miglioramento della media nazionale accompagnato da prezzi persistentemente elevati proprio nelle aree che trainano il PIL.

Trend globali

Questo sviluppo potrebbe diventare ancora più preoccupante nei prossimi mesi e anni, qualora le previsioni dell’Agenzia internazionale per l’energia (AIE) si avverassero. L’istituzione con sede a Parigi stima che i data center rappresentino l’1,5% della domanda globale di elettricità, pari a circa 415 TWh. Secondo la stessa agenzia, nei prossimi cinque anni, si prevede che questo settore raddoppierà il suo consumo attuale e raggiungerà i 945 TWh entro il 2030, quasi il 3% del consumo globale previsto per l’anno.

“Si prevede che la domanda globale di energia elettrica aumenterà in media del 3,3% all’anno nel 2025 e del 3,7% nel 2026, con un rallentamento rispetto al 4,4% del 2024, ma comunque con tassi di crescita tra i più elevati osservati nell’ultimo decennio,” ha scritto l’AIE di recente.

Nel mentre, tra il 2025 e il 2030, secondo l’AIE, la nuova capacità di esportazione di GNL dovrebbe crescere di 300 miliardi di metri cubi all’anno, con un aumento del 50%, di cui circa il 45% proveniente dagli Stati Uniti, il più grande esportatore mondiale di questo combustibile.

Possibile evoluzione in Italia

Donato Leo ha spiegato a pv magazine Italia che è verosimile che la crescita repentina della domanda elettrica nel Nord e nel Centro-Nord, legata allo sviluppo dei nuovi data center, venga nel breve periodo soddisfatta prevalentemente da un aumento della produzione dei CCGT già esistenti.

“Tali impianti potrebbero recuperare parte del fattore di carico perso negli anni a seguito della forte diffusione delle rinnovabili. Nel medio periodo, invece, l’entrata in esercizio dei nuovi collegamenti Nord-Sud previsti dal piano di sviluppo di Terna dovrebbe consentire un maggiore trasferimento delle sovrapproduzioni rinnovabili del Mezzogiorno verso i principali centri di consumo settentrionali”, ha detto Leo.

Ne deriva uno scenario bifasico, spiega Leo.

“Nel breve termine è plausibile attendersi un incremento dei prezzi zonali nel Nord e nel Centro-Nord, per effetto della maggiore domanda contendibile che si scarica sui CCGT; successivamente, tali pressioni potrebbero attenuarsi man mano che la capacità di trasporto consentirà di valorizzare maggiormente l’energia rinnovabile prodotta nel Sud”, ha detto Leo.

Questioni ancora aperte

Le domande che rimangono per l’anno a venire sono quindi molte. Cosa succederà ai prezzi dell’elettricità nel 2026 in generale, anche in funzione di sviluppi geopolitici complessi da capire? Cosa succederà al mercato italiano nei prossimi mesi, nel mezzo di un movimento verso un sistema a prezzi zonali post-PUN? Ha ragione Leo sullo scenario bifasico? Cosa succederà ai prezzi zonali delle regioni che ospiteranno data center? Come questi cambiamenti definiranno il futuro assetto industriale italiano? Come reagirà il ceto politico e la popolazione?

Anche nel 2026, potremmo quindi assistere alla “post-PUN-izione” delle zone più industrializzate in Italia. Ma l’entità del fenomeno dipende anche dalle conseguenze delle novità normative. Il nuovo DL Bollette in approvazione a gennaio è, per esempio, un intervento che potrebbe diminuire questa tendenza.

Data center e DL Bollette

Il DL Bollette introduce un cambiamento strutturale: il data center non è più trattato come un semplice carico elettrico, ma come un’infrastruttura energetica integrata nel sistema, ha detto Felice Lucia, country manager di Jinko Power Technology, a pv magazine Italia.

“Questo avviene perché la connessione non è più un atto tecnico separato, ma viene ricondotta all’interno del procedimento autorizzativo complessivo. In altre parole, l’accesso alla rete diventa subordinato alla coerenza del progetto con la pianificazione di rete, alla disponibilità di capacità e alla sostenibilità complessiva del carico. Dal punto di vista dei prezzi zonali, questo è un passaggio cruciale. In assenza di regole, grandi carichi concentrati tendono ad aumentare le congestioni locali e quindi lo spread tra prezzo zonale e PUN. È ciò che è accaduto in altri mercati europei dove la crescita dei data center è stata lasciata priva di coordinamento”.

Ad oggi l’impatto reale dei data center sulla domanda elettrica del Centro-Nord è ancora contenuto, ma la pipeline di progetti è molto ampia, spiega Lucia. Secondo i dati Terna, le richieste di connessione legate ai data center superano complessivamente i 60–65 GW, concentrate soprattutto in Lombardia, Piemonte ed Emilia-Romagna.

“Tuttavia, solo una parte minima di queste richieste si traduce in progetti effettivamente cantierabili. Il punto critico non è quindi il consumo attuale, ma la pressione amministrativa sulla rete: molte richieste “congelano” capacità che non verrà utilizzata nel breve periodo, rallentando anche altri progetti industriali o rinnovabili. In termini di consumi reali, oggi i data center incidono ancora in modo limitato sul fabbisogno elettrico nazionale. Il problema non è quanto consumano oggi, ma quanto potrebbero consumare se tutte le richieste diventassero operative senza una selezione preventiva”, ha detto Lucia.

Il rischio teorico di “PUN-izzazione”, cioè una pressione strutturale verso l’alto dei prezzi all’ingrosso, esiste quindi, ma non è lo scenario più probabile se il DL Bollette verrà applicato correttamente, sottolinea Lucia. Il nuovo DL Bollette introduce “criteri selettivi” per l’accesso alla rete, “lega l’autorizzazione alla disponibilità di capacità e a strumenti di flessibilità”, limitando anche la possibilità di saturazione speculativa delle connessioni.

“In questo contesto, l’aumento della domanda non è più automatico né incontrollato, ma condizionato a un equilibrio complessivo del sistema”, ha detto Lucia a pv magazine Italia, aggiungendo che, nel medio periodo, i data center diventeranno uno dei principali driver della domanda elettrica, ma non più come carichi passivi.

Il DL Bollette, insieme alle norme sulle connessioni e alle future “open season”, porta verso un modello in cui la connessione non è garantita, ma assegnata; le richieste non mature decadono; la capacità viene allocata in modo competitivo e trasparente.

“In questo scenario, i data center che sopravvivranno saranno quelli in grado di: integrarsi con la rete; contribuire alla stabilità del sistema; associare domanda a produzione e flessibilità. Il risultato è un mercato meno speculativo e più industriale, in cui la crescita digitale è compatibile con la sicurezza del sistema elettrico”, ha detto Lucia, parlando dell’ultima bozza in circolazione del DL Bollette in approvazione a gennaio.

Contesto generale, prossimi sviluppi e primi segnali

Già entro i prossimi 24 mesi, una parte rilevante della nuova capacità rinnovabile autorizzata grazie al Fer X provvisorio entrerà in esercizio, aumentando l’offerta a costo marginale nullo e riducendo le ore di prezzo estremo a livello di sistema, ricorda Moroni.

“Dal 2028, poi, i primi 10 GWh di accumuli incentivati dal Macse inizieranno a produrre un effetto più profondo sull’adeguatezza e sulla formazione del prezzo. Tuttavia, anche qui la discriminante sarà la distribuzione geografica e l’effettiva integrazione nei mercati di flessibilità: se Fer X e Macse resteranno sbilanciati solo sulla produzione e non sulla domanda, il Nord continuerà a vedere prezzi elevati anche in un sistema formalmente più verde”, ha commentato Moroni.

Continuare a discutere solo di meccanismi di prezzo senza intervenire sulla fisica del sistema può essere un esercizio interessante ma poco efficace, conclude Moroni. “La vera leva a tempo zero, condivisa ormai da operatori, investitori e gestori di rete, è FER + BESS + flessibilità, non come slogan, ma come infrastruttura industriale integrata”.

I punti di vista e le opinioni espressi nel presente articolo sono quelli dell’autore e non riflettono necessariamente quelli di pv magazine.

I presenti contenuti sono tutelati da diritti d’autore e non possono essere riutilizzati. Se desideri collaborare con noi e riutilizzare alcuni dei nostri contenuti, contatta: editors@nullpv-magazine.com.

Inviando questo modulo consenti a pv magazine di usare i tuoi dati allo scopo di pubblicare il tuo commento.

I tuoi dati personali saranno comunicati o altrimenti trasmessi a terzi al fine di filtrare gli spam o se ciò è necessario per la manutenzione tecnica del sito. Qualsiasi altro trasferimento a terzi non avrà luogo a meno che non sia giustificato sulla base delle norme di protezione dei dati vigenti o se pv magazine ha l’obbligo legale di effettuarlo.

Hai la possibilità di revocare questo consenso in qualsiasi momento con effetto futuro, nel qual caso i tuoi dati personali saranno cancellati immediatamente. Altrimenti, i tuoi dati saranno cancellati quando pv magazine ha elaborato la tua richiesta o se lo scopo della conservazione dei dati è stato raggiunto.

Ulteriori informazioni sulla privacy dei dati personali sono disponibili nella nostra Politica di protezione dei dati personali.