L’industria italiana delle rinnovabili nel 2025 ha investito 51 miliardi di euro per 1.365 operazioni e 37,1 GW di potenza, segnando un “fisiologico rallentamento dopo il picco toccato nell’anno precedente”. In un quadro europeo con prezzi in aumento e costi delle rinnovabili stabili o in calo, l’Italia rimane il Paese con i costi dell’energia più alti. Ma non è solo a causa del peso del gas nel fuel mix, anche le rinnovabili – in particolare l’eolico – hanno costi di generazione superiori alla media europea. È quanto emerge dall’Irex Annual Report 2026, realizzato da Althesys e presentato ieri a Roma, presso la sede del Gestore dei servizi energetici (GSE).

L’analisi considera gli investimenti utility scale effettuati in Italia, sia da player italiani che stranieri, e quelli all’estero fatti da imprese italiane. Stando ai risultati dell’indagine, il fotovoltaico domina per numero di operazioni (761, pari al 56%), mentre l’eolico onshore (12 GW e 15 miliardi di euro) e gli accumuli guidano per valore. Lo storage registra la crescita più significativa: gli impianti stand alone triplicano (da 33 a 106), trainati dall’asta Macse, con 9,2 miliardi di euro. Importante anche la presenza di investitori esteri, con 18,6 miliardi di euro (36% del totale) destinati a fotovoltaico, eolico onshore e storage. Negli accumuli stand alone, la presenza estera arriva al 41%.

Il permitting, nonostante i numerosi interventi normativi, resta un nodo critico. Nel 2025 sono stati autorizzati 915 impianti per 17,5 GW (+4% sul 2024), mentre i nuovi progetti in iter calano del 31%, soprattutto per eolico onshore e agrivoltaico. Lo storage registra una forte crescita con 148 operazioni per 13,4 GW (+ 116%) e una taglia media raddoppiata da 44 a 90 MW.

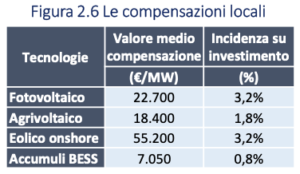

Oltre alle complessità autorizzative, i progetti sono frenati dall’accettabilità sociale, critica in vari territori. Il rapporto esamina le categorie e le dimensioni delle compensazioni territoriali, che variano dai circa 7.000 €/MW medi degli accumuli, ai 18.400 dell’agrivoltaico, passando dall’1% a oltre il 3% dell’investimento complessivo.

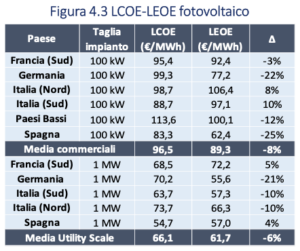

L’aumento dei Capex e le difficoltà del permitting sono i fattori che hanno contribuito a rallentare le rinnovabili in Europa nel 2025 (installati 80,2 GW, -2% sul 2024). A dominare sono le aste, mentre cala l’interesse per i PPA. Il fotovoltaico utility scale ha un Lcoe di 66,1 €/MWh (+4% sul 2024).

L’agrivoltaico avanzato ha un Lcoe medio di 92,4 €/MWh (-1,5% sul 2024), mentre per l’Italia meridionale è di 90,2 €/MWh. Restano diversificati i costi tra i vari Paesi, con l’Italia che ha quelli più alti per l’eolico ed è competitiva solo nel fotovoltaico utility scale al Sud.

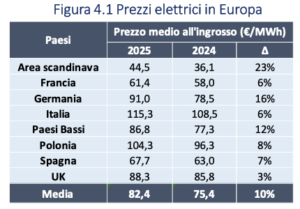

L’evoluzione industriale, con la crescita delle rinnovabili, e infrastrutturale del settore elettrico sta cambiando anche il funzionamento del mercato, con l’emergere dei prezzi negativi. A maggio 2025 il 58% dell’energia venduta sul mercato del giorno dopo è stata offerta a prezzo nullo e il 7,8% a prezzi negativi. La novità è che il fenomeno non è concentrato nelle sole zone meridionali e insulari ma ora è più diffuso e compare anche al Nord. Italia e Polonia continuano comunque ad avere i prezzi elettrici più alti d’Europa.

“L’Irex Annual Report mostra che l’attuale difficile congiuntura non frena la transizione energetica, con i costi delle rinnovabili sempre competitivi. Mentre il percorso di decarbonizzazione vede l’elettrificazione al palo in Italia, il sistema elettrico evolve, rendendo la flessibilità, le reti e gli accumuli sempre più strategici. Strumenti come il capacity market, il Macse, il FerX e il FerZ saranno essenziali per una transizione sostenibile che contribuisca alla competitività e alla supply security”, ha commentato l’amministratore delegato di Althesys, Alessandro Marangoni.

Da segnalare che ieri, a margine dell’evento, l’amministratore delegato del GSE, Vinicio Mosè Vigilante, ha detto ai giornalisti che “Tra il 2026 e il 2027 verrano svolte tre aste del FerX definitivo con un contingente complessivo di 10 GW per il fotovoltaico e 16 GW per l’eolico”.

I presenti contenuti sono tutelati da diritti d’autore e non possono essere riutilizzati. Se desideri collaborare con noi e riutilizzare alcuni dei nostri contenuti, contatta: editors@nullpv-magazine.com.

Inviando questo modulo consenti a pv magazine di usare i tuoi dati allo scopo di pubblicare il tuo commento.

I tuoi dati personali saranno comunicati o altrimenti trasmessi a terzi al fine di filtrare gli spam o se ciò è necessario per la manutenzione tecnica del sito. Qualsiasi altro trasferimento a terzi non avrà luogo a meno che non sia giustificato sulla base delle norme di protezione dei dati vigenti o se pv magazine ha l’obbligo legale di effettuarlo.

Hai la possibilità di revocare questo consenso in qualsiasi momento con effetto futuro, nel qual caso i tuoi dati personali saranno cancellati immediatamente. Altrimenti, i tuoi dati saranno cancellati quando pv magazine ha elaborato la tua richiesta o se lo scopo della conservazione dei dati è stato raggiunto.

Ulteriori informazioni sulla privacy dei dati personali sono disponibili nella nostra Politica di protezione dei dati personali.