DL Bollette, ICIS: aumento del 33% della generazione a gas

“Il rimborso delle tariffe di trasporto gas si tradurrebbe in una riduzione dell’offerta sul mercato elettrico delle centrali a gas. variabile a seconda dell’efficienza del singolo. Complessivamente, l’impatto di tale misura sul PUN medio annuo sarebbe di poco superiore a 6,3 €/MWh. Nel momento in cui si considera anche il rimborso dell’ETS, questo si tradurrebbe in un impatto complessivo sul PUN di circa 26,1 €/MWh. È importante sottolineare come la riduzione dell’offerta attesa da parte degli impianti a gas non si traduce in un impatto sul PUN della stessa entità, bensì minore – intorno all’80% – dal momento che il gas non determina il prezzo marginale in tutte le ore dell’anno”, Luca Urbanucci, senior analyst presso ICIS, ha spiegato a pv magazine Italia.

DL Bollette, Terrawatt: comprime i ricavi delle rinnovabili e i margini dello storage

“L’Articolo 7 è probabilmente il più significativo. Il sistema attuale di accesso alla rete, dove si ottiene prima la soluzione di connessione e poi si procede con autorizzazioni e terreni, genera una massa enorme di richieste speculative che bloccano la capacità disponibile”, Patrizio Donati, fondatore di Terrawatt, ha detto a pv magazine Italia. “È un playbook politico collaudato”, aggiunge, parlando poi della strategia del governo.

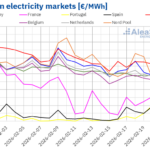

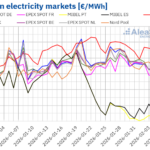

Italia torna mercato più caro in Europa, dopo prima settimana in quasi due anni al secondo posto

Il mercato italiano è tornato ad essere il mercato più caro tra quelli analizzati da AleaSoft, dopo la settimana scorsa in cui è stato superato dal mercato nordico che ha registrato una media settimanale di 125,08 €/MWh, mentre in Italia era di 116,21 €/MWh. Il 22 febbraio il mercato italiano ha comunque raggiunto 86,34 €/MWh, il prezzo più basso dal 27 ottobre 2025.

Accordi PPA, Italia mercato più attivo con 401 MW su un totale di 724 MW in Europa

Secondo i dati Pexapark, l’Italia è stato a gennaio 2026 il mercato PPA di gran lunga più importante in Europa, rappresentando oltre il 55% della capacità contrattuale a livello continentale.

Prosolia: Italia laboratorio dei PPA in Europa, anche per fotovoltaico + BESS

“Le stime di investimento tra gli 8 e i 10 miliardi di euro confermano che l’Italia è attualmente il mercato più attraente in Europa. Inoltre, non dobbiamo trascurare l’evoluzione tecnologica dei BESS: nel 2026 vedremo l’ascesa dei PPA evoluti”, Graziano Cucciolini, country manager di Prosolia Energy, ha detto a pv magazine Italia.

Moncada firma accordo da 41,2 milioni per impianto da 77,3 MW ad Agrigento

L’operazione è stata finanziata da Banco BPM in qualità di Bookrunner, Mandated Lead Arranger, Banca Finanziatrice, Banca Agente e da BPER Banca in qualità di Bookrunner, Mandated Lead Arranger e Banca Finanziatrice.

Innovo Renewables perfeziona finanziamento da 80,5 milioni per 70 MW in Italia

L’entrata in esercizio commerciale degli impianti è prevista tra la fine del 2026 e l’inizio del 2027.

BESS, Italia terzo mercato più attrattivo in Europa secondo Aurora

Tra il 2024 e il 2025, la capacità installata delle batterie in Europa è aumentata da 10 GW a poco oltre 17 GW. Aurora si aspetta che la capacità delle batterie europee supererà gli 80 GW entro il 2030, prevedendo quindi una capacità media di oltre 12 GW per anno a livello continentale.

Enel firma accordo da 1 miliardi di dollari per portafoglio rinnovabile da 830 MW negli Stati Uniti

Il closing dell’operazione, previsto nel terzo trimestre del 2026, è subordinato ad alcune condizioni sospensive, tra le quali il rilascio delle autorizzazioni richieste dalle normative statunitensi.

Convergenza dei mercati elettrici europei, produzione fotovoltaica italiana ritorna sui livelli di novembre

All’inizio della prima settimana di febbraio, i prezzi nella maggior parte dei mercati europei dell’energia elettrica hanno registrato un calo e, nonostante una leggera ripresa nella seconda metà della settimana in alcuni casi, le medie settimanali sono diminuite rispetto alla settimana precedente. Ciononostante, i prezzi sono rimasti superiori a 100 €/MWh nella maggior parte dei mercati, ad eccezione di Portogallo, Spagna e Francia. I mercati italiano e francese hanno registrato livelli di produzione giornaliera di energia fotovoltaica che non si vedevano da novembre.