Autore: Gaëtan Masson, CEO e Fondatore del Becquerel Institute

Sebbene i dati definitivi non sono ancora disponibili, i numeri preliminari indicano un altro anno di crescita per il mercato fotovoltaico (FV) mondiale nel 2025. Anche se le nostre stime superano ampiamente i 700 GW installati, manteniamo un po’ di suspense finché tutti i dati non saranno pubblicati e verificati. Una tendenza chiara che abbiamo osservato è il disaccoppiamento tra i mercati maturi, che ristagnano (talvolta su livelli elevati), e quelli emergenti, che continuano invece a crescere rapidamente. Mentre l’Europa è stabile sul suo livello più alto, il mercato statunitense è in calo a causa delle politiche aggressive dell’attuale amministrazione. Molti mercati consolidati non registrano crescita da anni, ma continuano a garantire installazioni FV con regolarità: Australia, Giappone o Corea rientrano in questo elenco. Ancora più interessante è la velocità con cui oggi il FV si sviluppa in nuove aree geografiche. E naturalmente la Cina è al posto di guida, contribuendo a oltre la metà di tutte le installazioni mondiali. Chi riteneva che il cambiamento dei meccanismi di remunerazione in Cina avrebbe inciso in modo significativo sul mercato dovrà attendere, perché finora non si è concretizzato.

Accumulo a batteria: una seconda tendenza strutturale

Una seconda tendenza evidente è l’enorme crescita dell’accumulo a batteria, in Cina ma anche in Europa e in numerose altre aree. Ciò è trainato dalla diminuzione del valore dell’elettricità fotovoltaica in alcune regioni, dalla congestione della rete o da modelli di business più redditizi.

Perché il FV continua a crescere a livello mondiale

Queste tendenze mostrano un interesse globale per il FV in continua espansione, con evoluzioni contrastanti ma una traiettoria di crescita chiara. Lo evidenzia il basso costo dell’elettricità fotovoltaica, che la colloca come la fonte più economica nella maggior parte delle aree geografiche e ne alimenta lo sviluppo dinamico. Oltre al costo, il FV beneficia di scalabilità e facilità di installazione, rendendolo imbattibile quando la domanda di elettricità cresce e le fonti convenzionali non riescono a stare al passo con il rapido aumento della domanda.

Di conseguenza, mentre alcuni prevedevano che il mercato FV sarebbe ristagnato entro il 2025, questo ha continuato a crescere, trainato dalla Cina e dai mercati emergenti. Ed è la stessa storia da anni: le qualità intrinseche del FV lo stanno rendendo la fonte naturale di elettricità ovunque, senza bisogno di un sofisticato sostegno pubblico (a differenza, per esempio, del nucleare).

Da dove arriverà la crescita futura

Il potenziale di crescita nei prossimi anni verrà dall’India (che potrebbe decuplicare le proprie installazioni e seguire il percorso cinese), dai Paesi emergenti e da nuove applicazioni. Dal “rendere verde” il deserto all’e-everything: nuovi modelli di business per l’elettricità fotovoltaica potrebbero portare a raggiungere 1 TW di nuove capacità installate annualmente attorno al 2030.

Europa: installazioni record, ma crescono le preoccupazioni

In Europa, la tendenza continua a essere più positiva di quanto molti vorrebbero ammettere. Il 2025 finirà per essere l’anno migliore di sempre per le installazioni FV, con sorprese importanti, come il mercato spagnolo. Con circa 70 GW installati in Europa, il FV ha finora saputo far fronte a venti politici avversi in alcuni Paesi, a cambiamenti nei modelli di business e alle incertezze legate alla complessa situazione internazionale. Tuttavia, ciò non è una garanzia per il futuro: i motivi di preoccupazione aumentano, insieme alla complessità di fare impresa in Europa.

Inutile menzionare le 29 regolamentazioni (il Belgio ne conta tre) che complicano le operazioni nell’Unione Europea, oltre che negli altri Paesi europei: è una realtà consolidata da molti anni. Esse costituiscono anche un’opportunità per lo sviluppo del FV: venti politici avversi in un Paese non colpiscono l’intero mercato europeo. Tuttavia, i seguenti elementi renderanno il mercato FV europeo più complesso nel 2026 e oltre.

I prezzi salgono e non cambierà molto il quadro complessivo

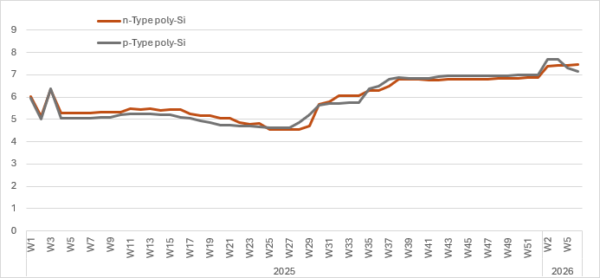

Prezzi di sistema estremamente bassi per gli impianti FV sono stati raggiunti anche grazie a prezzi estremamente bassi dei moduli FV. L’insostenibilità di prezzi troppo bassi è un dato di fatto, nonostante molti commentatori – soprattutto nel settore downstream – abbiano creduto ai loro fornitori: le ingenti perdite della maggior parte degli attori della filiera del FV, a partire dalla Cina, rendono esplicita questa realtà. Le decine di miliardi persi nel 2024 e nel 2025 dalla maggior parte dei produttori lungo l’intera catena del valore rendono manifeste le conseguenze della sovracapacità in ogni fase della filiera. Queste sovracapacità hanno portato tutti gli attori a prezzare i propri prodotti al di sotto dei rispettivi costi di produzione, generando una falsa percezione dei prezzi finali: i moduli utilizzano componenti che non consentono ai loro produttori di essere profittevoli, in particolare vetro e celle, mentre i produttori di celle compensano in parte le perdite acquistando wafer venduti sotto costo, che a loro volta utilizzano polisilicio prodotto in perdita. Pertanto, un produttore di moduli può apparire profittevole utilizzando celle economiche, ma il prezzo nasconde una filiera malsana: non può essere considerata sostenibile.

Questa situazione non poteva durare a lungo e il governo cinese ha preso la decisione giusta di fermare l’emorragia prima che distruggesse l’intero settore. Mentre alcuni dubitano della capacità delle autorità cinesi di regolare la propria industria, altri riconoscono che i primi segnali di recupero dei prezzi sono ormai visibili. Ciò non deriva solo da una domanda più elevata di moduli FV: in Cina è in corso una “pulizia” della filiera, che porterà a consolidamento e a un ritorno a prezzi sostenibili.

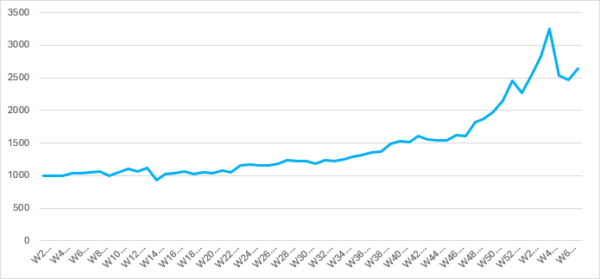

Tutti i produttori cercano condizioni di mercato in cui vendere moduli a prezzi più alti e l’Europa è un potenziale terreno di gioco che potrebbe consentirlo. Di conseguenza, i prezzi in Europa stanno salendo. Resta un obiettivo mobile, che nei prossimi mesi sarà influenzato da diversi indicatori chiave: la domanda, certo, ma anche il prezzo di mercato in rapida evoluzione delle materie prime. In un contesto geopolitico complesso, con il dollaro USA che perde terreno rispetto a molte valute concorrenti, il numero di parametri da monitorare per prevedere correttamente i prezzi futuri dei moduli FV sta diventando un compito scoraggiante. L’unica tendenza su cui tutti sembrano concordare è che i moduli FV diventeranno più costosi.

PolySi, in $/kg

Silver in $/kg

E la qualità?

Le persistenti voci su un aumento dei guasti sul campo dei nuovi moduli dovrebbero allarmare tutti. Sebbene l’entità dei problemi non debba essere dibattuta in un documento pubblico, chi è direttamente coinvolto sa che la corsa a ridurre i costi di produzione potrebbe aver portato a difetti di qualità. Il tema è delicato perché pochi nel settore, dall’upstream al downstream, riconoscono pubblicamente la portata del problema. Tuttavia, segnali deboli tendono a confermare un aumento dei guasti precoci sul campo, che richiederebbe una quantificazione.

Alcuni produttori europei stanno già modificando i propri approvvigionamenti, tornando per esempio al vetro più spesso, e un approccio del genere potrebbe portare a una certa segmentazione del mercato e a prezzi più alti. Inoltre, si può notare che la maggior parte dei produttori cinesi non offre garanzie superiori a 12 o 15 anni. Se questo non dovrebbe costituire un grande problema per gli impianti utility-scale, che probabilmente verranno sottoposti a repowering, potrebbe essere uno scenario del tutto diverso per le installazioni distribuite, e in particolare quelle residenziali. Questo non si è ancora tradotto in una vera segmentazione del mercato, ma potrebbe aprire la strada a un mercato a due velocità.

Un mercato sempre più frammentato e segmentato

Non dovrebbe sorprendere che alcuni produttori UE oggi realizzino moduli FV con distinte base differenti, ma ciò resta aneddotico dato il volume. Più importante, nuove tecnologie con maggiore efficienza stanno arrivando sul mercato e puntano a prezzi di vendita maggiormente elevati. Anche se questo è sempre esistito (ricordiamo SunPower 15 anni fa), la guerra dei prezzi degli ultimi anni aveva ridotto il divario, ma potrebbe riaprirsi, con prezzi più alti dei moduli FV in alcuni segmenti per tecnologie specifiche, a partire dal Back-Contact.

Il principale fattore di segmentazione potrebbe essere rappresentato dalle normative europee volte a favorire la resilienza: in alcuni Paesi hanno iniziato a definire un mercato per prodotti “resilienti” (leggi “anti-Cina”). Le attese norme “Made in Europe”, che potrebbero applicarsi agli appalti pubblici – come promesso dalla Commissione Europea nel primo trimestre 2026 – potrebbero aggiungere un ulteriore livello di complessità, oltre al NZIA e alle normative ambientali già esistenti. Questo potrebbe segmentare il mercato tra un mercato libero, in cui gli acquisti avverrebbero come abbiamo visto nell’ultimo decennio, e una serie di segmenti più piccoli in cui un cumulo di regolamenti li vincolerebbe in modo significativo. Origine dei prodotti, impronta ambientale, cybersecurity, presenza di lavoro forzato e un’ampia gamma di regole decise a livello nazionale potrebbero trasformare questi segmenti in un incubo logistico per gli acquirenti e in una serie redditizia di mercati di nicchia per i produttori più scaltri. Sebbene ciò debba ancora tradursi in progetti manifatturieri davvero in sviluppo, potrebbe portare a un contesto migliore per nuovi e attuali attori della produzione in Europa.

Come mostrano recenti gare italiane, le aste “resilienti” hanno determinato prezzi dell’elettricità FV superiori di 0,01 €/kWh rispetto alle aste senza vincoli. Questo aumento di un solo centesimo è ridotto rispetto alla variabilità regionale dei prezzi dell’elettricità, mostrando che l’impatto sull’economia e l’effetto sulla diffusione del FV saranno limitati.

Per andare avanti

In sintesi, la complessità del mercato cresce anno dopo anno, soprattutto a causa della penetrazione sempre maggiore del FV nel mix elettrico: con oltre 405 GW installati nell’Unione Europea all’inizio di quest’anno e una domanda minima di potenza anche di soli 200 GW in alcune giornate estive, diventa evidente che siamo entrati in una fase in cui la sola competitività dell’elettricità FV non può essere separata dai prezzi del mercato elettrico. Modelli di business in cui il FV sarà profittevole nel lungo periodo senza il supporto di sistemi di accumulo a batteria (BESS) sono improbabili, e la “messa a reddito” (revenue stacking) con il FV che contribuisce sempre più alla gestione della rete diventerà centrale.

Gli approvvigionamenti diventeranno più complessi e cambieranno più frequentemente. Tra requisiti di resilienza, criteri “Made in Europe”, vincoli ambientali e questioni di qualità, le sfide si moltiplicano e anche i modelli di business per lo sviluppo del FV aumenteranno in complessità. Strumenti di IA a supporto delle decisioni e l’accesso a informazioni affidabili e verificate saranno essenziali per aiutare i decisori politici a comprendere la complessità della transizione energetica. Questo, a sua volta, determinerà quanto il FV potrà contribuire nei prossimi anni.

Il Becquerel Institute è una società di consulenza strategica e un istituto di ricerca applicata specializzato nel fotovoltaico e nella transizione energetica. Offre competenze uniche all’incrocio tra analisi tecnologica, economica e politica. Fornisce consulenza strategica a imprese in Europa, America, Asia e Africa lungo tutti i segmenti della catena del valore del FV. Fondato nel 2014 a Bruxelles, ha uffici regionali in Francia, Italia e Spagna. È un partner riconosciuto in progetti di ricerca europei e internazionali e supporta attivamente organizzazioni e associazioni internazionali.

I presenti contenuti sono tutelati da diritti d’autore e non possono essere riutilizzati. Se desideri collaborare con noi e riutilizzare alcuni dei nostri contenuti, contatta: editors@nullpv-magazine.com.

Inviando questo modulo consenti a pv magazine di usare i tuoi dati allo scopo di pubblicare il tuo commento.

I tuoi dati personali saranno comunicati o altrimenti trasmessi a terzi al fine di filtrare gli spam o se ciò è necessario per la manutenzione tecnica del sito. Qualsiasi altro trasferimento a terzi non avrà luogo a meno che non sia giustificato sulla base delle norme di protezione dei dati vigenti o se pv magazine ha l’obbligo legale di effettuarlo.

Hai la possibilità di revocare questo consenso in qualsiasi momento con effetto futuro, nel qual caso i tuoi dati personali saranno cancellati immediatamente. Altrimenti, i tuoi dati saranno cancellati quando pv magazine ha elaborato la tua richiesta o se lo scopo della conservazione dei dati è stato raggiunto.

Ulteriori informazioni sulla privacy dei dati personali sono disponibili nella nostra Politica di protezione dei dati personali.