Ogni volta che una guerra riaccende il premio al rischio sull’energia, l’Europa riscopre la sua fragilità strutturale: non controlla le fonti fossili da cui dipende. È il punto politico decisivo di questa fase. La volatilità del gas non nasce solo dal mercato: nasce dalla geopolitica. E finché una quota troppo rilevante del sistema elettrico europeo resterà appesa a combustibili importati, ogni crisi internazionale continuerà a trasformarsi in inflazione energetica, perdita di competitività industriale e vulnerabilità strategica.

In questo contesto Ursula von der Leyen ha riaperto un dossier che sembrava chiuso, dicendo a Parigi il 10 marzo 2026 che il ridimensionamento del nucleare in Europa è stato “un errore strategico”. Ha ricordato che nel 1990 circa un terzo dell’elettricità europea veniva dal nucleare, mentre oggi la quota è scesa a circa il 15%, e ha annunciato una garanzia UE da 200 milioni di euro per sostenere l’innovazione nucleare, compresi gli SMR, con l’obiettivo di aiutarne l’operatività nei primi anni 2030. Il punto importante, però, è che la sua posizione non è “nucleare contro rinnovabili”: è una difesa di tutte le fonti low-carbon che possano ridurre la dipendenza europea da petrolio e gas importati.

Qui però serve freddezza analitica. Per l’Italia la domanda vera non è se il nucleare possa avere un ruolo astratto nel mix del futuro. La domanda è molto più concreta: quale tecnologia può ridurre la dipendenza dal gas nel prossimo decennio, cioè nel periodo in cui si gioca la competitività industriale del Paese. E se si guardano tempi, costi, aste, rete e filiera, i numeri raccontano una storia piuttosto netta: la via maestra, oggi, non è attendere gli SMR. È accelerare su rinnovabili, batterie, rete e manifattura europea, come anche ci ricorda lo studio Studio Teha – Terna “Sicurezza e indipendenza energetica: la rete di trasmissione come leva per la competitività dell’Italia”

Sul nucleare va fatta una considerazione netta: non è una soluzione rapida

Gli SMR non sono fantascienza. Sono una linea tecnologica seria, sostenuta da governi e grandi operatori industriali. Ma una cosa è la serietà della tecnologia, un’altra è presentarla come soluzione pronta per l’Italia. Il progetto occidentale più avanzato oggi è il BWRX-300 di GE Vernova Hitachi: sul sito ufficiale l’azienda indica che il primo impianto in Canada dovrebbe essere completato entro fine 2029 e entrare in esercizio commerciale entro fine 2030. Nel Regno Unito, dopo la selezione di Rolls-Royce SMR, il governo parla di connessione alla rete “a metà degli anni 2030”. Quindi già nei Paesi con filiera nucleare attiva, regolatori esperti e siti individuati, la finestra realistica è 2030-2035, non domani mattina. In ogni caso di parlerebbe di produzione del primo elettrone in rete con una centrale di quel tipo, mai ancora costruita, ma i ancora testata, mai ancora manutenuta.

Il secondo punto è il costo. Oggi non esiste ancora una flotta commerciale occidentale di SMR sufficiente per ricavare un LCOE osservato, robusto e bancabile. Esistono target, business case, promesse industriali e alcuni primi cantieri. L’IEA ricorda che i progetti nucleari first-of-a-kind nelle economie avanzate si collocano attorno a 9.000 USD/kW di costo capitale, esclusi i costi finanziari, e che per migliorare drasticamente la bancabilità il settore dovrebbe riuscire a portarsi attorno a 5.000 USD/kW entro il 2030. Questo vuol dire che il tema costi è tutt’altro che chiuso.

Il caso NuScale resta emblematico. Il progetto UAMPS negli Stati Uniti, che doveva essere il riferimento occidentale per gli SMR, è stato cancellato dopo l’aumento del prezzo target dell’energia a 89 USD/MWh, in rialzo del 53% rispetto alla stima precedente di 58 USD/MWh. Sul lato opposto, Rolls-Royce SMR dichiara come obiettivo un Lcoe “highly competitive” inferiore a 70 £/MWh. Ma appunto: uno è un progetto cancellato con prezzo salito, l’altro è un target industriale, non un dato di esercizio di una flotta già in funzione. Quindi il messaggio corretto non è “gli SMR costeranno troppo” né “gli SMR saranno economici”: il messaggio corretto è che oggi il loro costo reale non è ancora noto con sufficiente affidabilità commerciale.

Per l’Italia il tema diventa ancora più severo. Anche ipotizzando che tra 2030 e 2035 esistano i primi SMR occidentali commerciali funzionanti, l’Italia oggi non ha una filiera nucleare attiva, non ha siti individuati, non ha ancora superato il nodo dell’accettazione sociale, non ha un permitting rodato per nuovi reattori e dovrebbe costruire da zero un percorso regolatorio, autorizzativo e industriale. Per questo, in uno scenario realistico, ai tempi di disponibilità tecnica andrebbero aggiunti almeno altri 5-10 anni tra localizzazione, autorizzazioni, safety case, dibattito pubblico, eventuali contenziosi, costruzione e commissioning. In pratica, per l’Italia il nucleare modulare, anche se tecnicamente plausibile in futuro, difficilmente sposterebbe davvero il baricentro del sistema prima degli anni 2040.

Questo non rende il nucleare irrilevante. Lo colloca semplicemente dove oggi deve stare: come opzione di lungo periodo, non come risposta principale alla crisi del gas di qui al 2035.

Intanto il mercato italiano ha già votato. E ha votato per FER, storage e rete

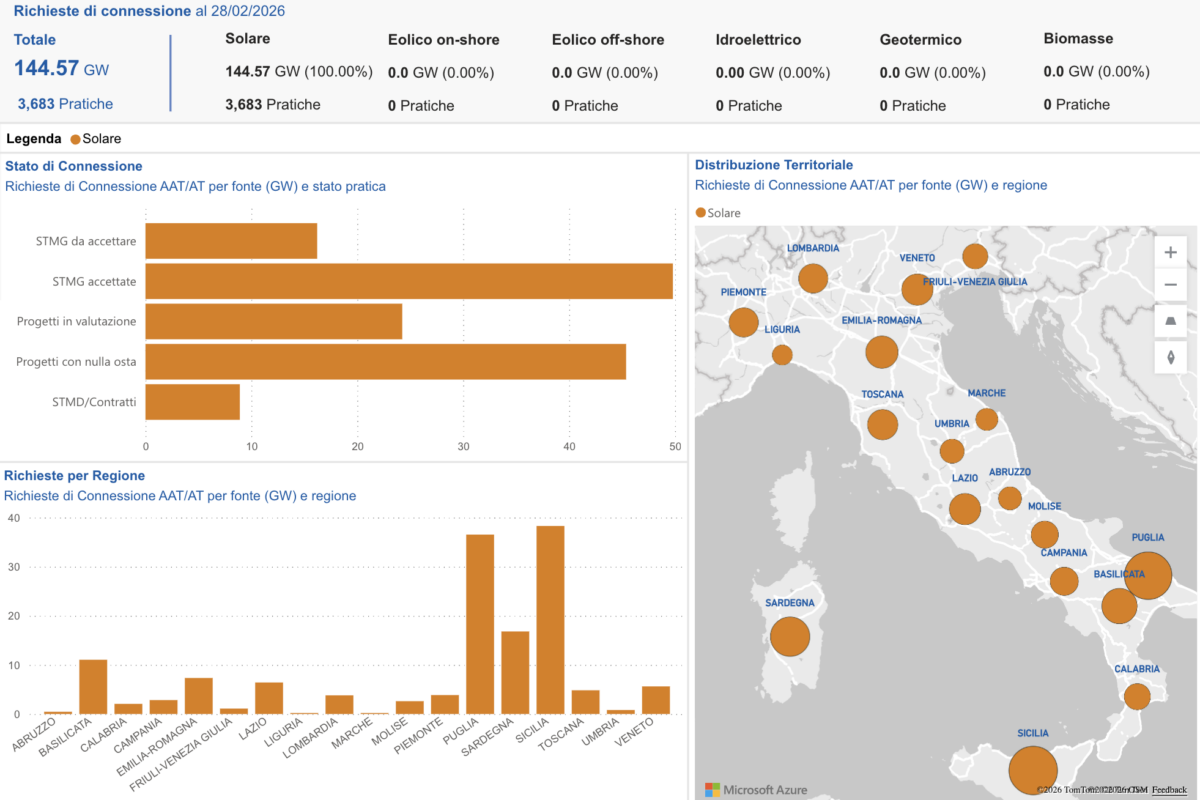

Mentre il dibattito pubblico si divide sul nucleare, il mercato italiano ha già espresso un giudizio molto più concreto. Il FER-X transitorio, approvato dalla Commissione europea il 17 dicembre 2024, vale circa 9,7 miliardi di euro e punta a sostenere 17,65 GW di nuova capacità da eolico onshore, fotovoltaico, idroelettrico e gas residuati dai processi di depurazione. È importante formularlo bene: quei 17,65 GW riguardano l’intero schema approvato da Bruxelles, non solo fotovoltaico ed eolico.

Poi sono arrivati i numeri veri. Il 1° dicembre 2025 il GSE ha pubblicato le graduatorie delle procedure competitive FER-X per eolico e fotovoltaico: sono stati assegnati circa 940 MW a 29 impianti eolici con un prezzo medio ponderato di 72,851 €/MWh, e circa 7.700 MW a 474 impianti fotovoltaici con un prezzo medio ponderato di 56,825 €/MWh. I prezzi massimi di aggiudicazione sono stati 77,738 €/MWh per l’eolico e 62,675 €/MWh per il fotovoltaico. Non sono stime da convegno: sono esiti di gara.

Dieci giorni dopo, il 10 dicembre 2025, il GSE ha pubblicato anche le graduatorie del bando fotovoltaico Nzia: oltre 1.100 MW assegnati a 88 interventi di nuova costruzione, con un prezzo medio ponderato di 66,378 €/MWh e un prezzo massimo di 73,000 €/MWh. Anche qui il dato è importante: persino introducendo un filtro legato alla logica Nzia, il prezzo resta in una fascia estremamente competitiva.

Questo è il cuore economico del ragionamento. Oggi, in Italia, la nuova generazione rinnovabile utility-scale sta entrando a valori d’asta grossomodo compresi tra 56,8 e 73 €/MWh. È giusto precisare che un prezzo d’asta FER-X non coincide in senso stretto con un Lcoe nucleare, e che una fonte variabile ha bisogno di rete, accumuli e flessibilità per esprimere pienamente il proprio valore sistemico. Ma, con tutte le cautele metodologiche, il confronto di sistema è chiarissimo: le FER italiane oggi hanno già prezzi reali osservati, mentre sugli SMR occidentali abbiamo ancora soprattutto target industriali o casi pilota.

Se si vuole essere ancora più rigorosi, si può dirlo così: oggi l’Italia dispone di evidenza di mercato che nuova capacità rinnovabile possa essere contrattualizzata sotto i 60 €/MWh nel fotovoltaico FER-X standard e attorno ai 66 €/MWh nel fotovoltaico NZIA; sugli SMR, invece, non esiste ancora una serie storica commerciale che consenta di parlare con la stessa affidabilità. Ed è esattamente questa la ragione per cui, sul piano della strategia Paese, le FER rappresentano la strada maestra da percorrere ora.

Il Macse ha mandato un secondo segnale, forse ancora più importante del FER-X

Il primo round Macse ha fatto capire che in Italia non è matura solo la nuova generazione rinnovabile. È matura anche la nuova flessibilità elettrochimica. Terna ha comunicato il 1° ottobre 2025 che la prima asta Macse si è chiusa con l’assegnazione di 10 GWh di capacità di accumulo, pari al 100% del fabbisogno richiesto, con impianti localizzati nelle aree meridionali e insulari del Paese e entrata in esercizio prevista nel 2028. L’offerta è stata oltre quattro volte la domanda. Il prezzo medio ponderato di assegnazione è stato 12.959 €/MWh/anno, ben sotto il premio di riserva di 37.000 €/MWh/anno. Gli investimenti associati sono stimati da Terna in circa 1 miliardo di euro.

Anche qui occorre essere precisi: il Macse non misura un LCOE, ma un corrispettivo annuale di disponibilità della capacità di storage. Proprio per questo, però, il segnale è fortissimo. Il mercato sta dicendo che la flessibilità ha già oggi un prezzo, una bancabilità e una profondità competitiva tali da attrarre una sovraofferta massiccia. E questa flessibilità è il tassello che permette alle rinnovabili di erodere davvero il ruolo del gas nelle ore critiche. Non è teoria: è già una struttura di mercato in formazione.

Messa insieme, la triade FER-X + Nzia + Macse racconta una cosa molto semplice: l’Italia non ha davanti una promessa. Ha già davanti un mercato che dice sì a nuova energia rinnovabile e sì a nuova capacità di accumulo, con prezzi reali, volumi reali, oversubscription reale e capacità di attrarre capitali.

Terna sta dicendo con chiarezza che la vera infrastruttura strategica è la rete

Sarebbe però un errore leggere questi risultati solo come una vittoria del fotovoltaico o delle batterie. La lezione più profonda è un’altra: senza rete, la vittoria delle FER non si materializza pienamente. È esattamente il punto che Terna sta portando con forza nel dibattito nazionale.

Il Piano di Sviluppo 2025 di Terna prevede oltre 23 miliardi di euro di investimenti nel periodo 2025-2034. L’obiettivo è portare la capacità di scambio tra zone di mercato da 16 GW a circa 39 GW e aumentare di circa il 40% la capacità di trasporto con l’estero rispetto ai valori attuali. Reuters ha anche sottolineato che il piano è costruito proprio per sostenere l’integrazione delle rinnovabili e la sicurezza del sistema elettrico italiano nel percorso di transizione.

Sul fronte storage, Terna nel Rapporto ambientale del Piano di Sviluppo 2025 indica che nello scenario Pniec Policy 2030 si prevedono circa 122 GWh di capacità di accumulo complessiva, così articolati: 50 GWh di pompaggi esistenti, circa 14 GWh di accumuli di piccola taglia, circa 8 GWh di accumuli già assegnatari di contratti pluriennali nel Capacity Market e 50 GWh di grandi accumuli approvvigionabili via Macse e/o iniziative private. Separatamente, Terna indica che, al netto dei pompaggi esistenti, il fabbisogno di nuova capacità di accumulo per integrare efficacemente le FER al 2030 è di 71,5 GWh. I due numeri non si contraddicono: descrivono due cose diverse.

Lo studio Teha-Terna del 6 marzo 2026 aggiunge il pezzo macroeconomico e politico. Dice che ogni euro investito nella rete di trasmissione genera 2,98 euro di valore della produzione e 1,31 euro di PIL. E stima che, nel quinquennio del piano industriale, gli investimenti attesi possano attivare circa 35 miliardi di euro di valore della produzione, 16,2 miliardi di PIL e quasi 40 mila occupati medi annui. Lo stesso studio sottolinea che nel 2025 la produzione da rinnovabili in Italia ha raggiunto circa il 50% della produzione elettrica nazionale. Questo dato va letto insieme al 41% della domanda elettrica coperta da rinnovabili nel 2025 comunicato da Terna: non è una contraddizione, perché una cosa è la quota sulla produzione nazionale, un’altra è la quota sulla domanda complessiva, che include anche saldo estero e altre componenti.

Tradotto in modo brutale: la rete è politica industriale. È la condizione che decide se i 56-66 €/MWh del nuovo fotovoltaico restano numeri su una slide o diventano energia reale, stabile e competitiva per famiglie e imprese.

I numeri internazionali confermano che la direzione giusta è la stessa

Quello che sta mostrando l’Italia non è un’anomalia. È parte di una tendenza globale molto forte. Irena ha pubblicato nel 2025 il rapporto sui costi della generazione rinnovabile nel 2024 e afferma che il 91% dei nuovi progetti utility-scale rinnovabili commissionati nel mondo nel 2024 ha prodotto elettricità a un costo inferiore rispetto alla più economica nuova alternativa fossile. Nel caso del fotovoltaico utility-scale, il Lcoe medio globale si è attestato a 0,043 USD/kWh, cioè circa 43 USD/MWh, risultando 41% più economico dell’alternativa fossile più conveniente. Secondo Irena, nel 2024 le rinnovabili hanno evitato 467 miliardi di dollari di costi per combustibili fossili.

Anche sul lato batterie il quadro si è spostato enormemente. L’IEA ha scritto nel febbraio 2026 che nel 2025 i prezzi medi delle batterie sono scesi di un ulteriore 8% e che, per i sistemi BESS, i prezzi medi globali sono scesi a circa un terzo dei livelli del 2020. Questa è una trasformazione gigantesca, perché significa che il pilastro della flessibilità elettrica sta diventando ogni anno più accessibile, più standardizzabile e più installabile.

Sul lato europeo, Ember ha mostrato che nel 2024 le rinnovabili hanno raggiunto quasi metà dell’elettricità dell’UE, che il solare ha superato per la prima volta il carbone e che il gas è sceso per il quinto anno consecutivo. Sempre Ember, in un report rilanciato da Reuters nel 2025, stima che la domanda di gas dell’UE possa calare di un ulteriore 7% entro il 2030, da 326 bcm nel 2023 a 302 bcm, grazie a rinnovabili ed elettrificazione. È un passaggio cruciale: l’uscita dal gas non è più solo uno slogan climatico. È una traiettoria di sistema già visibile nei dati europei.

La transizione, però, non basta installarla. Bisogna anche industrializzarla in Europa

Qui si apre il secondo grande tema strategico. Anche se l’Italia e l’Europa accelerano sulle FER, la partita non è vinta se restiamo dipendenti dall’estero per moduli, batterie, inverter, elettronica di potenza e componentistica critica. È il motivo per cui il Net-Zero Industry Act è così importante: la Commissione europea dice esplicitamente che l’obiettivo è portare la capacità manifatturiera europea delle tecnologie strategiche net-zero ad almeno il 40% del fabbisogno annuale di dispiegamento entro il 2030. Non è un dettaglio tecnico. È un disegno di sovranità industriale.

Questa dimensione industriale è decisiva anche per leggere correttamente il bando fotovoltaico NZIA. Il fatto che oltre 1.100 MW siano stati assegnati a un prezzo medio di 66,378 €/MWh mostra che una traiettoria più orientata a filiera, resilienza e reindustrializzazione europea può restare comunque dentro una fascia competitiva. In altre parole: sicurezza industriale e competitività non sono necessariamente in conflitto. Possono diventare complementari, se la politica industriale è fatta bene.

Anche i dati italiani più recenti mostrano che la traiettoria è già iniziata, ma va accelerata

Terna ha comunicato il 21 gennaio 2026 che nel 2025 il fabbisogno elettrico italiano è stato di 311,3 TWh. Nello stesso anno il fotovoltaico ha segnato un record assoluto con 44,3 TWh, in crescita del 25,1% sul 2024. Le rinnovabili hanno coperto il 41% della domanda elettrica, l’Italia ha aggiunto 7,2 GW di nuova capacità rinnovabile [di cui 6,4 GW da fotovoltaico] e la capacità di storage è cresciuta di 1,7 GW, arrivando a quasi 18 GW. Sono numeri importanti, ma dicono anche un’altra cosa: il sistema si sta muovendo nella direzione giusta, ma non ancora alla velocità necessaria per centrare gli obiettivi 2030.

Il Pniec aggiornato chiede che al 2030 le rinnovabili coprano circa il 63% dei consumi finali elettrici e Terna richiama anche un fabbisogno di crescita di oltre 65 GW di capacità rinnovabile entro il 2030. Sono target enormi, ma coerenti con la trasformazione industriale in corso. La conseguenza è semplice: ogni anno perso su permitting, rete, aste e filiere è un anno regalato al gas, e chi lavora col gas… lo sa bene.

Per questo l’Italia dovrebbe fare subito quattro cose

La prima è far partire senza incertezze il FER-X definitivo. Il transitorio ha già dimostrato che il mercato c’è, che i prezzi sono competitivi e che gli investitori rispondono. Ora serve continuità regolatoria, non intermittenza amministrativa.

La seconda è chiudere rapidamente il percorso del FER-Z. Il Mase ha avviato la consultazione pubblica il 3 novembre 2025 per il nuovo meccanismo di supporto agli investimenti in capacità di produzione da FER di cui all’articolo 7-bis del D.Lgs. 199/2021. Il documento di consultazione è molto rilevante perché esplicita che il nuovo schema deve garantire, nei diversi periodi futuri, predefinite quantità di energia da fonte rinnovabile in coerenza con gli obiettivi di decarbonizzazione, con la disponibilità attesa di risorse di flessibilità e con la sicurezza del sistema al minor costo per il consumatore finale. È esattamente il tipo di impostazione che serve in un sistema sempre più elettrico e flessibile.

La terza è scalare rapidamente il Macse e più in generale lo storage. La prima asta ha validato il meccanismo. Adesso serve velocità di esecuzione, perché più salgono le rinnovabili, più il valore si sposta dalla mera produzione alla capacità di gestire i profili orari, i colli di bottiglia di rete e la sicurezza del sistema.

La quarta è trattare moduli, batterie, inverter e power electronics come una questione di sicurezza nazionale ed europea. Se l’Europa vuole davvero emanciparsi dal gas, deve evitare di sostituire una dipendenza con un’altra. Il Nzia va in questa direzione, ma per funzionare ha bisogno di politiche industriali nazionali coerenti: permitting veloce, strumenti di de-risking, procurement intelligente, accesso al credito e una visione chiara su dove costruire catene del valore europee.

La conclusione, numeri alla mano

Il dibattito energetico italiano rischia spesso di trasformarsi in una guerra di bandiere: nucleare contro rinnovabili, ideologia contro ideologia, tifoserie contro tifoserie. I numeri, invece, sono meno romantici e molto più utili.

Dicono che Ursula von der Leyen ha ragione quando dice che l’Europa ha commesso un errore strategico a lasciare troppo spazio alla dipendenza dai fossili importati. Ma dicono anche che, per l’Italia, la risposta operativa dei prossimi dieci anni non può essere aspettare gli SMR. Gli SMR, anche se arriveranno, oggi non hanno ancora per il nostro Paese una timeline, un costo osservato e una filiera tali da renderli la leva principale dell’emancipazione dal gas.

Dicono che il FER-X transitorio, il bando Nzia e il primo Macse hanno già prodotto la prova di mercato che in Italia la combinazione rinnovabili + accumuli è concreta, scalabile e competitiva. Dicono che Terna ha ragione a insistere sulla rete come asse portante della sicurezza energetica. Dicono che il mondo intero sta andando nella stessa direzione, con rinnovabili sempre più economiche e batterie sempre più accessibili.

E allora la sintesi è quasi obbligata: la via maestra per la decarbonizzazione e per l’emancipazione italiana dal gas è già davanti a noi. Si chiama FER, storage, rete, flessibilità e manifattura europea. Il nucleare, forse, potrà contribuire più avanti. Ma il tempo strategico dell’Italia, oggi, si gioca qui. E ogni mese perso ad aspettare una soluzione lontana è un mese regalato al gas.

I punti di vista e le opinioni espressi nel presente articolo sono quelli dell’autore e non riflettono necessariamente quelli di pv magazine.

I presenti contenuti sono tutelati da diritti d’autore e non possono essere riutilizzati. Se desideri collaborare con noi e riutilizzare alcuni dei nostri contenuti, contatta: editors@nullpv-magazine.com.

Inviando questo modulo consenti a pv magazine di usare i tuoi dati allo scopo di pubblicare il tuo commento.

I tuoi dati personali saranno comunicati o altrimenti trasmessi a terzi al fine di filtrare gli spam o se ciò è necessario per la manutenzione tecnica del sito. Qualsiasi altro trasferimento a terzi non avrà luogo a meno che non sia giustificato sulla base delle norme di protezione dei dati vigenti o se pv magazine ha l’obbligo legale di effettuarlo.

Hai la possibilità di revocare questo consenso in qualsiasi momento con effetto futuro, nel qual caso i tuoi dati personali saranno cancellati immediatamente. Altrimenti, i tuoi dati saranno cancellati quando pv magazine ha elaborato la tua richiesta o se lo scopo della conservazione dei dati è stato raggiunto.

Ulteriori informazioni sulla privacy dei dati personali sono disponibili nella nostra Politica di protezione dei dati personali.