All’attuale passo, nello scenario “Business as usual”, l’Italia arriverebbe al 2030 con un parco di 78 GW tra fotovoltaico ed eolico, ben inferiori ai 107 GW del target Pniec. Per raggiungere gli obiettivi, sono necessari interventi tempestivi per creare un sistema di regole stabile, velocizzare i procedimenti autorizzativi e “uscire dall’equivoco sulle aree idonee”. È quanto emerge dal “Renewable Energy 2026” del Politecnico di Milano (PoliMi), il documento redatto che analizza i trend nel settore delle rinnovabili in Italia e ne delinea gli sviluppi.

Secondo l’Energy&Strategy della School of Management dell’ateneo, che ha realizzato lo studio, nel 2025 nel Paese non sono solo diminuite le installazioni, ma è anche cambiato l’atteggiamento rispetto alle rinnovabili “sempre più messe in contrapposizione – e non, come correttamente dovrebbe essere, in una visione di mix integrato di produzione – con il nucleare”.

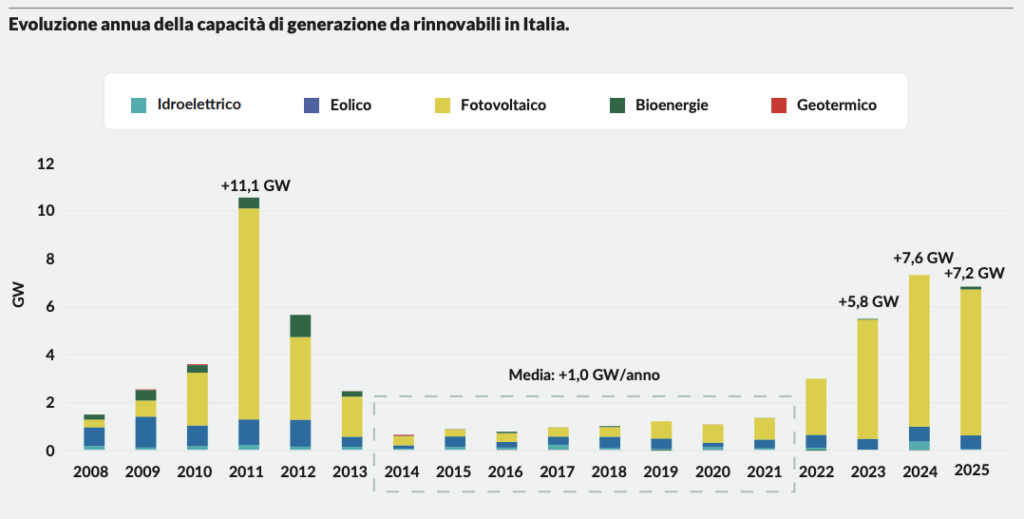

Nel 2025, lo ricordiamo, dopo tre anni di crescita, sono diminuite in Italia le installazioni da energia rinnovabile: 7,2 GW di nuova potenza, in calo del 6% rispetto ai 7,6 GW del 2024 (per un totale di 81,7 GW di capacità installata). A tenere maggiormente è stato il fotovoltaico (5,6 GW).

Gli analisti spiegano che è indispensabile una politica industriale, a livello nazionale ed europeo, che supporti le filiere delle rinnovabili e che consenta di massimizzare l’effetto di ricaduta economica delle nuove installazioni. Usare invece il “prezzo dell’energia” come strumento di supporto industriale appare particolarmente rischioso.

Il rapporto definisce “ricette omeopatiche” una serie di interventi adottati dal governo italiano che, “sebbene indicati come di potenziale impatto, hanno invece avuto (o presumibilmente avranno) una efficacia alquanto modesta”. Tra questi rientra il DL Bollette, in parte già “assorbito” dall’effetto della crisi energetica.

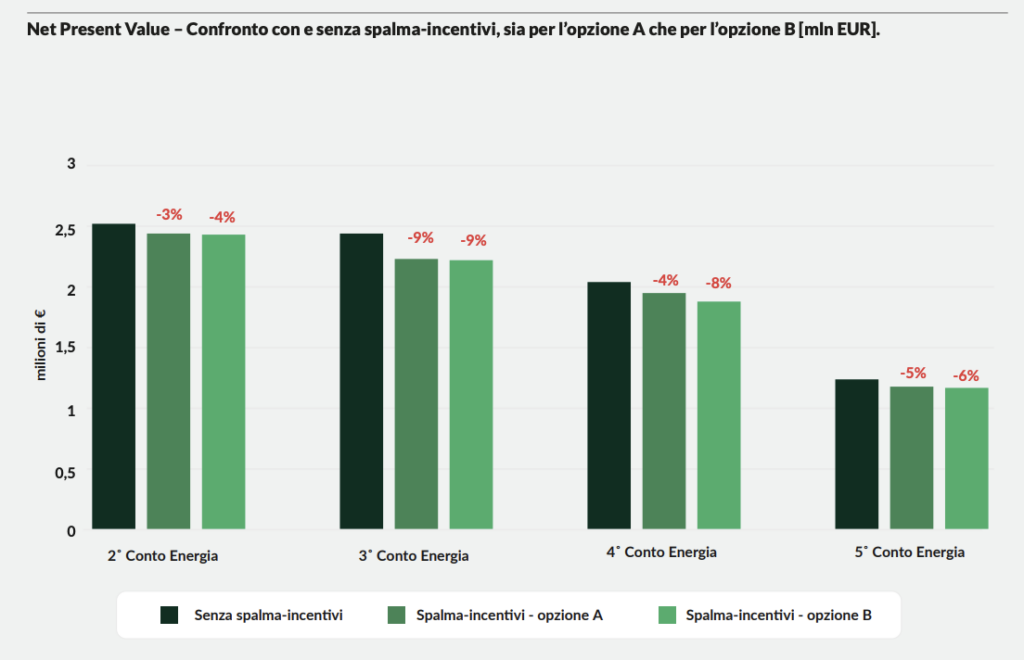

Per quanto riguarda il cosiddetto nuovo “spalma incentivi” e della possibilità di uscire anticipatamente dai Conti Energia per sfruttare i nuovi sistemi di supporto alle rinnovabili, secondo il Politecnico, non danno risultati incoraggianti. Un impianto da 1 MW che intende aderire allo “spalma incentivi”, registrerebbe una perdita del Net present value (NPV) relativamente compresa tra un -3% (potenzialmente accettabile, anche se certo un investitore preferirebbe comunque evitarla) e un -9%.

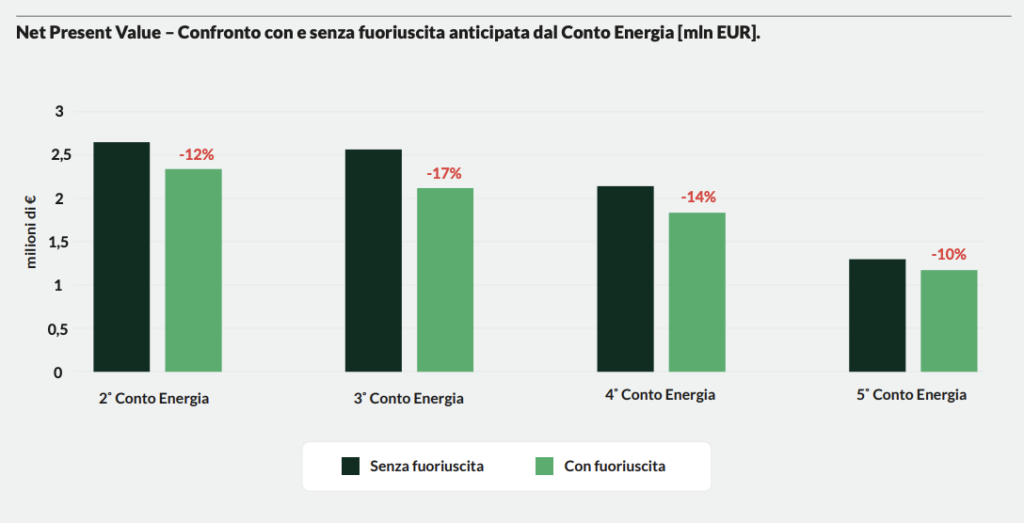

Analogamente, optando per una fuoriuscita anticipata volontaria dal Conto Energia a fronte di un intervento di rifacimento integrale dell’impianto, il risultato economico al 2040 sarebbe peggiore rispetto all’adesione allo spalma incentivi: il valore di NPV al 2040 si ridurrebbe tra il 10% e il 17%.

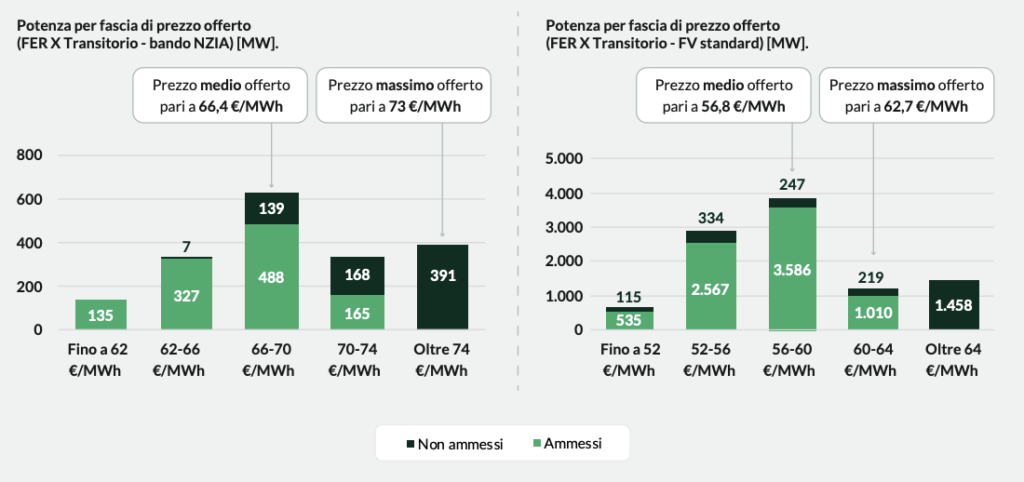

Un altro intervento che ha mostrato i propri limiti è quello relativo al “supporto alle filiere industriali europee”. Nella procedura competitiva del FerX Transitorio dedicata agli impianti fotovoltaici con componenti non di origine cinese (bando Nzia), sono stati ammessi agli incentivi 1,11 GW, corrispondenti a 88 impianti, su un contingente complessivo di 1,6 GW a disposizione.

Il prezzo medio offerto è stato superiore di circa 10 €/MWh rispetto al bando per gli impianti FV standard, una differenza che, secondo gli operatori, riflette bene il maggior costo delle componenti e la maggior difficoltà di approvvigionamento di questi ultimi da fornitori non abituali. Inoltre, l’assenza del requisito di approvvigionamento da Paesi europei limita l’impatto della misura nel rafforzare la filiera europea.

In uno scenario già di rallentamento delle installazioni, l’introduzione di ulteriori elementi di incertezza ha favorito i rallentamenti. In particolare, il Politecnico evidenzia come criticità:

- il percorso “accidentato” delle aree idonee;

- la riforma delle connessioni, “che pur avendo un razionale tecnico ineccepibile (anche in considerazione della citata incertezza sulle aree idonee) introduce, almeno nel breve periodo, un drastico rimescolamento delle carte nel processo di autorizzazione”;

- l’evoluzione del FerX (di cui si attende ancora il meccanismo “a regime”) verso il FerZ che, così come introdotto dallo schema di decreto posto in consultazione, contiene alcuni punti aperti e alcuni elementi critici che causano perplessità negli operatori, soprattutto per quelli di piccole e medie dimensioni;

- la complessitàdegli strumenti di supporto pensati per la diffusione delle rinnovabili nelle imprese (Energy Release 2.0 e Transizione 5.0.

L’indagine dell’ateneo sullo stato delle rinnovabili in Italia ha messo però in luce anche dei segnali positivi, tutti legati a dinamiche “di mercato”:

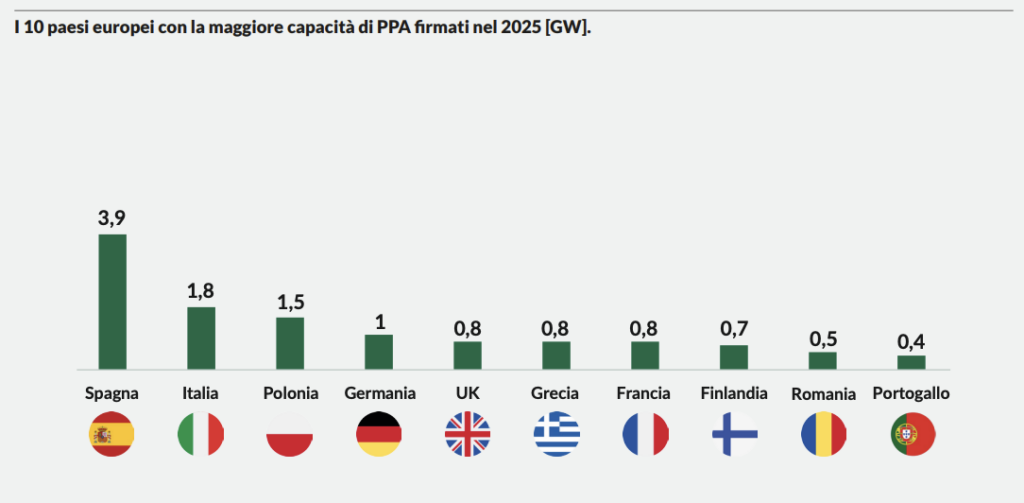

- gli 1,8 GW di PPA firmati nel 2025, con un aumento superiore al 60% rispetto al 2024, e che posizionano l’Italia come il secondo mercato più grande d’Europa, dopo la Spagna;

- gli interventi attesi sulla gestione dell’installato. Oltre due terzi degli operatori che abbiamo intervistato ha già messo in piano interventi di ammodernamento del proprio impianto da qui al 2030, con incrementi attesi della produzione che superano nella maggior parte dei casi il 10%;

- nelle aste del DM Agrivoltaico sono stati ammessi 1,76 GW di impianti agrivoltaici su un contingente previsto di 740 MW. La presenza del contributo in conto capitale è stata una delle principali ragioni che ha determinato l’elevata partecipazione al meccanismo;

- il forte sviluppo degli accumuli negli ultimi anni che ha portato a un incremento di capacità installata di circa 25 volte in 5 anni, passando da 720 MWh nel 2021 a quasi 18 GWh nel 2025, mentre il numero di impianti è cresciuto di circa 10 volte, passando da 75 mila impianti nel 2021 a circa 884 mila impianti nel 2025.

Il Politecnico infine ribadisce alcuni “ingredienti per la cura” ritenuti tempestivi e indispensabili, ovvero:

- creare un sistema di regole stabile, intervenendo nella messa a punto del FerX “a regime” (correggendo ove necessario i problemi che la versione “transitorio” ha evidenziato) e dando certezza almeno sino al 2035;

- velocizzare i procedimenti autorizzativi, immettendo le necessarie risorse per far funzionare le commissioni di valutazione e, per quanto riguarda le connessioni, avviare nella maniera più rapida ed efficace i passaggi previsti dal nuovo regolamento;

- uscire dall’equivoco in cui è caduto il dibattito sulle aree idonee e ritornare ad una interpretazione genuinamente espansiva, e dove il contributo dei singoli territori dipenda dalle effettive potenzialità e caratteristiche delle “fonti di energia” disponibili.

I presenti contenuti sono tutelati da diritti d’autore e non possono essere riutilizzati. Se desideri collaborare con noi e riutilizzare alcuni dei nostri contenuti, contatta: editors@nullpv-magazine.com.

Inviando questo modulo consenti a pv magazine di usare i tuoi dati allo scopo di pubblicare il tuo commento.

I tuoi dati personali saranno comunicati o altrimenti trasmessi a terzi al fine di filtrare gli spam o se ciò è necessario per la manutenzione tecnica del sito. Qualsiasi altro trasferimento a terzi non avrà luogo a meno che non sia giustificato sulla base delle norme di protezione dei dati vigenti o se pv magazine ha l’obbligo legale di effettuarlo.

Hai la possibilità di revocare questo consenso in qualsiasi momento con effetto futuro, nel qual caso i tuoi dati personali saranno cancellati immediatamente. Altrimenti, i tuoi dati saranno cancellati quando pv magazine ha elaborato la tua richiesta o se lo scopo della conservazione dei dati è stato raggiunto.

Ulteriori informazioni sulla privacy dei dati personali sono disponibili nella nostra Politica di protezione dei dati personali.