Dopo il forte calo registrato nei primi mesi dell’anno, il mercato italiano dei sistemi di accumulo mostra segnali di ripresa nel secondo trimestre 2025, grazie soprattutto al traino dei grandi impianti utility scale. Lo dice l’Osservatorio Sistemi di Accumulo di Anie su dati del Sistema Gaudì di Terna.

Nel secondo trimestre del 2025, nel confronto con il corrispondente periodo del 2024, la potenza installata complessiva è aumentata del 47% a 817 MW, con la capacità in aumento del 73% a 2.728 MWh.

“Le installazioni scendono a 38.016 unità (-31%), segno di un mercato sempre più orientato a progetti di grande scala”, ha scritto Anie, sottolineando come l’aumento tendenziale di capacità e potenza abbiano a che fare appunto con gli impianti più grandi.

Il settore Residenziale e quello Commerciale e Industriale (C&I) sono infatti in forte calo, rispettivamente -30% e -44% per numero di sistemi, penalizzati dalla fine degli incentivi, dal mercato stagnante delle comunità energetiche e dall’incertezza normativa.

“L’Utility scale è in crescita esponenziale, con +600% di installazioni nel segmento tra 1 e 10 MWh e +150% nel large utility scale (>10 MWh). La spinta arriva da strumenti come Fast Reserve, Capacity Market e, nei prossimi mesi, dal nuovo meccanismo MACSE, con cui Terna acquisirà capacità di accumulo per bilanciare la rete”, ha detto Anie.

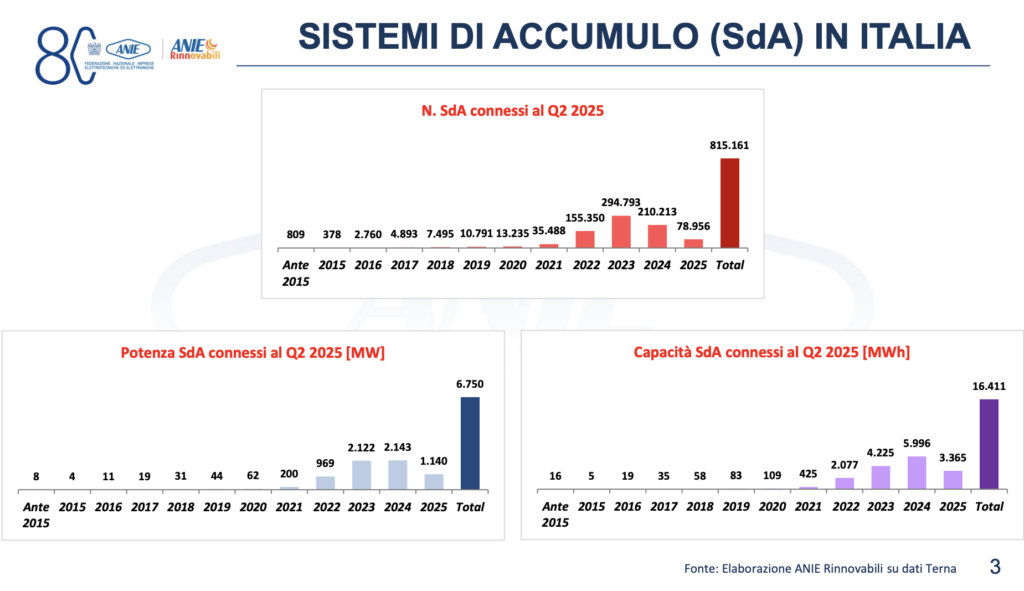

Con riferimento ai dati cumulati sul primo semestre del corrente anno, ricorda l’associazione di settore, al 30 giugno 2025 in Italia risultano installati complessivamente 815.161 sistemi di accumulo, per una potenza totale di 6.750 MW e una capacità massima di 16.411 MWh.

“L’obiettivo al 2030 dello scenario Pniec Policy di Terna prevede l’installazione di 71,5 GWh e, considerata la situazione attuale, per raggiungere tale traguardo si dovrebbero installare 10 GWh all’anno. Al momento l’asta MACSE con consegna al 1° gennaio 2028 prevede un contingente nazionale di 10 GWh”, ha detto Anie.

La tecnologia al litio domina il mercato (99,7%) e, in termini numerici, il 92% degli accumuli è sotto i 20 kWh, abbinato a impianti fotovoltaici residenziali. Guidano la Lombardia per numero di installazioni (139.826 installazioni) e la Sardegna per capacità installata (2.663 MWh, quasi interamente utility scale).

“Anie sottolinea la necessità di misure stabili e mirate, anche in coerenza con il Net Zero Industry Act, affinché l’Europa – e l’Italia in particolare – possa sviluppare una filiera competitiva delle tecnologie di accumulo”, ha concluso l’unica federazione di Confindustria di primo livello che rappresenta le imprese elettroniche ed elettrotecniche italiane.

I presenti contenuti sono tutelati da diritti d’autore e non possono essere riutilizzati. Se desideri collaborare con noi e riutilizzare alcuni dei nostri contenuti, contatta: editors@nullpv-magazine.com.

Inviando questo modulo consenti a pv magazine di usare i tuoi dati allo scopo di pubblicare il tuo commento.

I tuoi dati personali saranno comunicati o altrimenti trasmessi a terzi al fine di filtrare gli spam o se ciò è necessario per la manutenzione tecnica del sito. Qualsiasi altro trasferimento a terzi non avrà luogo a meno che non sia giustificato sulla base delle norme di protezione dei dati vigenti o se pv magazine ha l’obbligo legale di effettuarlo.

Hai la possibilità di revocare questo consenso in qualsiasi momento con effetto futuro, nel qual caso i tuoi dati personali saranno cancellati immediatamente. Altrimenti, i tuoi dati saranno cancellati quando pv magazine ha elaborato la tua richiesta o se lo scopo della conservazione dei dati è stato raggiunto.

Ulteriori informazioni sulla privacy dei dati personali sono disponibili nella nostra Politica di protezione dei dati personali.