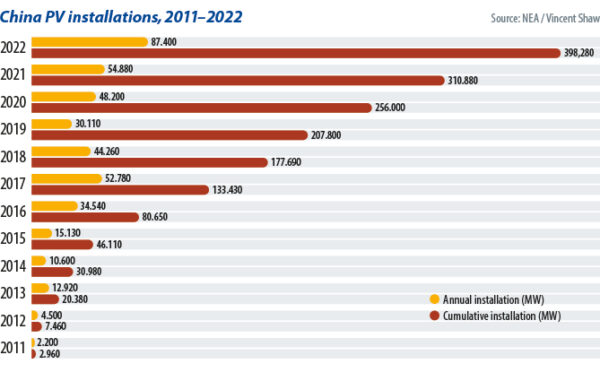

La Cina si appresta a diventare il primo Paese a installare 100 GW di energia solare in un anno. È il più grande mercato solare del mondo ed esporta la maggior parte dei wafer, delle celle e dei moduli fotovoltaici. L’industria fotovoltaica cinese è in fase di sviluppo da 20 anni e nell’ultimo decennio ha registrato un’impennata che ha portato all’esportazione di attrezzature per la produzione fotovoltaica e di know-how di processo.

I primi passi

L’industria ha avuto i suoi inizi nel 1968, quando i ricercatori dell’Istituto dei Semiconduttori dell’Accademia Cinese delle Scienze hanno scoperto che le celle solari ad alta resistenza di tipo n+/p avevano una migliore resistenza alle radiazioni rispetto alle celle di tipo p+/n. Ciò rese le prime adatte ad alimentare i satelliti della nazione durante la Rivoluzione Culturale.

Negli anni ’70 e ’80, il governo cinese ha creato fabbriche di celle solari di proprietà statale a Ningbo, nella provincia di Zhejiang, e a Kaifeng, nello Henan, per produrre celle e moduli di piccole dimensioni a scopo di ricerca. Un sito da 10 kW a Yuzhong, a 40 km dalla città di Lanzhou, è il più antico impianto solare della Cina. È stato costruito dall’Istituto provinciale di energia naturale del Gansu a Yuzhong nel 1983 e oggi produce il 70% della sua produzione originale.

Industrializzazione del fotovoltaico

L’industrializzazione del fotovoltaico cinese è iniziata con la fondazione di Suntech Power da parte di Zhengrong Shi nel 2000, con il sostegno del governo municipale di Wuxi. Il laureato dell’Università del Nuovo Galles del Sud (UNSW) ha curato l’apertura della prima linea di celle da 10 MW di capacità produttiva annua di Suntech nel 2002, producendo la stessa produzione della capacità totale di celle cinese dei quattro anni precedenti.

Nel dicembre 2005, Suntech è stata la prima società privata cinese a quotarsi alla Borsa di New York. Anche le contemporanee di Suntech – LDK, fondata nel Jiangxi, e Yingli con sede a Hebei – si sono quotate in borsa negli Stati Uniti e il trio è diventato per un certo periodo le aziende più importanti dell’industria cinese.

Crescita rapida

Le tre aziende hanno guidato la prima età dell’oro del solare in Cina, dal 2002 al 2008, mentre Longi, Trina Solar, Canadian Solar e JinkoSolar erano tra i rivali. Le aziende cinesi, grazie al loro vantaggio in termini di costi di produzione e alle politiche governative di sostegno, hanno acquisito un vantaggio a livello internazionale grazie al boom della domanda di fotovoltaico in Europa e negli Stati Uniti.

Inizialmente produttori midstream, Suntech, LDK e Yingli si sono espansi a monte in risposta alle limitazioni di fornitura di silicio, firmando accordi di fornitura a lungo termine e creando le proprie attività di polisilicio.

Questi investimenti hanno avuto un peso notevole quando il sistema finanziario globale ha subito una crisi del debito nel 2008, riducendo drasticamente la domanda di energia solare mentre le nazioni, afflitte dal debito, ritiravano rapidamente i sussidi per l’energia pulita. Con il crollo del prezzo del polisilicio del 90% nel giro di pochi mesi, Suntech, LDK, Yingli e altri hanno rischiato il fallimento.

La successiva imposizione da parte dei legislatori statunitensi ed europei di dazi antidumping e compensativi sui prodotti solari cinesi, nel 2011 e nel 2012 ha fatto sì che i produttori cinesi di fotovoltaico vivessero il loro momento più buio e molti sono scomparsi.

Pulsante di reset

Pechino ha risposto guardando all’interno e aumentando gli obiettivi di capacità di generazione solare fissati dal 12° e 13° piano quinquennale nazionale per gli anni 2015 e 2020. L’introduzione di sussidi per la misurazione e lo scambio di certificati verdi, oltre alla politica di sostegno al fotovoltaico domestico e al consumo in rete di energia pulita, hanno ulteriormente incrementato la domanda interna.

Le autorità regionali e gli enti statali, tra cui la Commissione Nazionale per lo Sviluppo e la Riforma, il Ministero delle Finanze, il Ministero della Scienza e della Tecnologia e l’Amministrazione Nazionale dell’Energia (NEA), hanno promosso iniziative come il Progetto Sole d’Oro, il Programma Top-Runner e il Progetto Base per l’Energia del Paesaggio, per generare la domanda interna di fotovoltaico.

L’aumento della domanda cinese, il calo del costo livellato dell’energia per il solare e la ripresa dei mercati fotovoltaici esteri hanno permesso al solare cinese di riprendersi dopo il 2013.

Il 31 maggio 2018, tuttavia, mentre i visitatori della fiera solare annuale SNEC di Shanghai tornavano a casa, la NEA ha raffreddato il mercato durante la notte riducendo i sussidi al fotovoltaico, con effetto dal giorno successivo. La mossa è stata fatta in quanto la crescente capacità di generazione solare cinese stava causando un aumento del conto degli incentivi per un governo che voleva che il solare fosse competitivo senza sussidi.

Parità di rete

Sin dal primo giorno, i produttori solari cinesi hanno cercato di ridurre i costi di produzione. GCL ha investito nel silicio Czochralski continuo e nella tecnologia dei reattori a letto fluido per ridurre i costi di produzione del silicio monocristallino da oltre 100 CNY (14,54 dollari) al chilogrammo a meno di 60 CNY/kg. L’affettatura con filo di diamante dei lingotti di silicio monocristallino di Longi ha fatto scendere il costo dei wafer; Longi e la collega Aiko Solar sono state tra le prime aziende a investire nelle celle solari PERC (passivated emitter, rear contact), un’alternativa più efficiente all’allora tradizionale BSF (back-surface field).

I produttori di moduli, tra cui Trina Solar, JinkoSolar e CSI, hanno sviluppato nuovi approcci, tra cui la tecnologia multi-busbar, le celle tagliate a metà, i pannelli bifacciali, le piastrelle impilate e i wafer più grandi.

I prodotti che ne derivano potrebbero produrre elettricità senza sovvenzioni allo stesso costo dell’energia di rete in alcune aree nel 2019, e nella maggior parte dei progetti due anni dopo, quando Pechino sospenderà le sovvenzioni.

Nel 2020 il premier cinese Xi Jinping ha annunciato che la nazione avrebbe puntato al picco delle emissioni di carbonio entro il 2030 e alla neutralità del carbonio entro il 2060. Gli oltre 100 GW di nuova capacità solare previsti per quest’anno potrebbero superare i 130 GW l’anno prossimo, secondo l’ente commerciale China Photovoltaic Industry Association.

Sostegno politico

La capacità del governo cinese di intervenire nell’economia nazionale lo differenzia dalle autorità degli Stati Uniti e dell’Europa, che devono affidarsi esclusivamente alla politica fiscale e alle leve tributarie.

La nascente industria solare cinese ha importato materie prime e attrezzature di produzione e ha fatto affidamento sulle esportazioni per prosperare, spingendo inizialmente Pechino a offrire incentivi fiscali legati alla produzione.

Quando gli Stati Uniti e l’Unione Europea hanno imposto dazi sui prodotti cinesi, i politici hanno aumentato le fonti di capitale e utilizzato la concorrenza di mercato per sostenere le aziende del settore fotovoltaico, offrendo al contempo incentivi fiscali e politiche di sostegno all’uso del territorio. Questa risposta cruciale ha creato una catena di approvvigionamento completa con materie prime e attrezzature di produzione cinesi e ha fatto crescere la domanda interna.

Comodità domestiche

La Cina dispone del più grande mercato al mondo, di un sistema industriale completo e di un costo del lavoro relativamente basso, che le consentono di sfruttare le sue dimensioni e di ottenere un vantaggio competitivo sui costi. Allo stesso tempo, le infrastrutture del Paese sono relativamente solide. I trasporti integrati migliorano l’efficienza logistica e riducono ulteriormente i costi, mentre un sistema di comunicazione ben sviluppato può aiutare le aziende a integrare le risorse della catena di fornitura e a creare effetti cluster.

Per un tipico produttore di moduli cinese, la materia prima per il silicio monocristallino dei suoi moduli può provenire da impianti di silicio nella Mongolia interna o nel Qinghai. I lingotti di silicio provengono da impianti nello Yunnan e vengono trasformati in celle solari ad alta efficienza in fabbriche vicine a impianti di moduli nello Jiangsu o nello Zhejiang.

Questi materiali vengono poi inviati alle fabbriche di moduli, dove vengono lavorati con i materiali ausiliari e gli accessori forniti dai fornitori vicini e infine spediti verso l’ovest e il nord-ovest della Cina, per la costruzione di centrali elettriche a terra, o verso i porti dell’est per l’esportazione.

Privato contro pubblico

A differenza della maggior parte delle altre industrie nazionali, la maggior parte dei principali operatori del settore fotovoltaico cinese è costituita da aziende private: Miao Liansheng possiede Yingli, Gao Jifan Trina Solar e Peng Xiaofeng LDK. La proprietà privata significa, a differenza dei loro colleghi statali, che queste aziende hanno gerarchie decisionali corte e possono rispondere rapidamente ai cambiamenti del mercato. Rispetto alle industrie più tradizionali, il settore solare cinese ha operato fin dall’inizio in un ambiente di libero mercato altamente internazionalizzato e specializzato.

Allo stesso tempo, la maggior parte degli imprenditori privati cinesi ha esperienza e apertura mentale e tende ad essere più coraggiosa di fronte alle infinite sfide del mercato rispetto alle loro controparti nei settori tradizionali. Né l’imposizione di dazi da parte dell’UE e degli Stati Uniti, né i drastici cambiamenti nella politica nazionale cinese, né le fluttuazioni dei prezzi della catena di fornitura sono stati in grado di scuotere la loro determinazione a sviluppare il settore fotovoltaico.

Il governo cinese ha soprattutto dimostrato una forte convinzione e determinazione a sostituire l’elettricità tradizionale basata sui combustibili fossili con l’energia rinnovabile. Questa è la pietra angolare dello sviluppo dell’intero settore fotovoltaico cinese e appare solida e affidabile.

Le sfide principali

Il fotovoltaico cinese, tuttavia, deve ancora affrontare diverse incertezze che potrebbero influenzare negativamente lo sviluppo futuro.

In primo luogo, l’economia globale sta attualmente affrontando il rischio di recessione. La Banca Mondiale, l’Organizzazione Mondiale del Commercio e l’OCSE hanno abbassato le previsioni di crescita per l’economia globale per l’anno scorso e per quello in corso e hanno avvertito che le economie devono affrontare un rischio crescente di recessione a causa dell’aumento dei prezzi dei generi alimentari e dell’energia, dell’inflazione e dell’aumento dei tassi di interesse nei Paesi sviluppati.

Le prospettive per l’economia cinese sono ugualmente tetre. Dopo un’esperienza da incubo con la prevenzione e il controllo della Covid-19 l’anno scorso, la Cina si trova nel mezzo di una difficile ripresa. Un mercato immobiliare in calo, vendite di auto fiacche e un debito pubblico locale di proporzioni critiche stanno mettendo a dura prova l’economia. La prevista flessione porterà a un calo della domanda di energia elettrica, comprese le energie rinnovabili, che influirà direttamente sullo sviluppo del settore solare.

Allo stesso tempo, si profilano anche rischi geopolitici. I principali mercati solari dell’UE, degli Stati Uniti e dell’India hanno tutti annunciato l’intenzione di sviluppare le proprie filiere fotovoltaiche. Questo significa che verranno introdotte ulteriori politiche di protezione commerciale? Verranno erette ulteriori barriere commerciali contro i prodotti fotovoltaici cinesi?

Altre sfide in Cina riguardano la capacità della rete di ospitare volumi sempre più elevati di capacità di generazione da fonti rinnovabili intermittenti. I coefficienti obbligatori di stoccaggio dell’energia imposti dai governi locali sui siti di produzione di energia rinnovabile – compreso il fotovoltaico – porteranno a un aumento significativo dei costi che danneggerà gli investimenti?

Nonostante le nubi di tempesta, tuttavia, il raggiungimento da parte della Cina di 100 GW (AC) di installazioni solari annue merita le congratulazioni di tutti coloro che sono coinvolti nella transizione energetica.

I punti di vista e le opinioni espressi nel presente articolo sono quelli dell’autore e non riflettono necessariamente quelli di pv magazine.

I presenti contenuti sono tutelati da diritti d’autore e non possono essere riutilizzati. Se desideri collaborare con noi e riutilizzare alcuni dei nostri contenuti, contatta: editors@nullpv-magazine.com.

Inviando questo modulo consenti a pv magazine di usare i tuoi dati allo scopo di pubblicare il tuo commento.

I tuoi dati personali saranno comunicati o altrimenti trasmessi a terzi al fine di filtrare gli spam o se ciò è necessario per la manutenzione tecnica del sito. Qualsiasi altro trasferimento a terzi non avrà luogo a meno che non sia giustificato sulla base delle norme di protezione dei dati vigenti o se pv magazine ha l’obbligo legale di effettuarlo.

Hai la possibilità di revocare questo consenso in qualsiasi momento con effetto futuro, nel qual caso i tuoi dati personali saranno cancellati immediatamente. Altrimenti, i tuoi dati saranno cancellati quando pv magazine ha elaborato la tua richiesta o se lo scopo della conservazione dei dati è stato raggiunto.

Ulteriori informazioni sulla privacy dei dati personali sono disponibili nella nostra Politica di protezione dei dati personali.