BNEF prevede che l’offerta di H2 “pulito” aumenterà di 30 volte, raggiungendo i 16,4 milioni di tonnellate (Mt) all’anno entro il 2030, grazie a politiche di sostegno e a una pipeline di progetti in fase di maturazione. Tuttavia, i governi di tutto il mondo non raggiungeranno i loro obiettivi e la maggior parte dei progetti sarà accantonata o ritardata.

“La stragrande maggioranza dei progetti annunciati entro il 2030 non presenta al momento le condizioni necessarie che, a nostro avviso, ne consentiranno il successo e la FID. La maggior parte dei progetti di elettrolisi previsti, il 60%, sono ancora nelle prime fasi di pianificazione, non hanno ancora effettuato studi ingegneristici dettagliati e così via. Per andare avanti dipendono davvero dall’attuazione delle politiche pubbliche”, ha spiegato a pv magazine Adithya Bhashyam, autore principale di un recente rapporto del BNEF.

Nella sua analisi bottom-up, BNEF prevede che circa il 30% dei 1.600 progetti annunciati finora si concretizzeranno entro il 2030, mentre il restante 70% sarà ritardato o cancellato principalmente a causa della scarsa domanda di idrogeno.

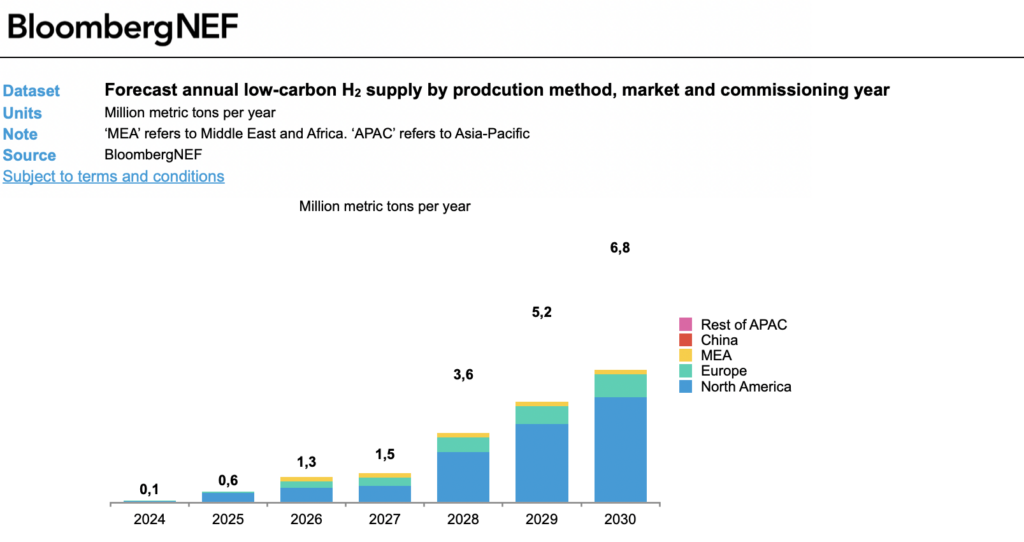

I progetti annunciati produrrebbero 64,6 Mt, mentre, secondo l’Hydrogen Supply Outlook, gli oltre 477 progetti che probabilmente andranno in porto produrrebbero 16,4 Mt. L’attuale domanda di idrogeno grigio è di 95 Mt.

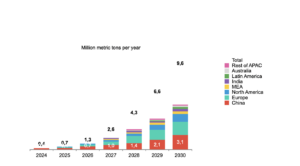

Idrogeno verde

Immagine: BNEF

I progetti per la produzione dell’idrogeno verde sono quelli più in ritardo.

“I progetti di elettrolisi supereranno in modo significativo gli obiettivi governativi per la diffusione dell’elettrolisi. Gli obiettivi governativi per la diffusione dell’elettrolisi ammontano a 114 GW a livello nazionale. Se si aggiunge l’obiettivo dell’UE di produrre 10 Mt di idrogeno a livello nazionale, significa altri 120 GW. Quindi diciamo che, per quanto riguarda la capacità di elettrolisi, compresa l’UE, i governi mancheranno i loro obiettivi di oltre la metà. C’è un enorme divario tra le ambizioni e la realtà”, ha commentato Bhashyam.

Il BNEF prevede che la capacità di elettrolisi sarà basata principalmente in Cina (37% della capacità globale) e in Europa (27%).

La capacità di elettrolisi installata non soddisferebbe gli impegni globali soprattutto a causa della scarsa domanda di idrogeno verde da parte dell’economia – meno domanda, meno progetti. D’altra parte, la capacità produttiva degli elettrolizzatori è più che in linea con gli obiettivi di idrogeno verde.

“La capacità di assemblaggio di stack per elettrolizzatori annunciata a livello globale dagli sviluppatori potrebbe raggiungere i 54 GW entro la fine del 2024, che salgono a oltre 70 GW entro la fine del 2025. La maggior parte di questi fornitori, soprattutto nei mercati occidentali, non è in grado di fornire questa capacità nominale perché non dispone della catena di fornitura a monte. Ma anche se si aggiunge un forte sconto sulla capacità produttiva disponibile oggi, ci troviamo in una situazione di eccesso di offerta”, ha detto Bhashyam.

Verde, blu e grigio

Secondo il BNEF, l’idrogeno verde dovrebbe raggiungere 9,6 Mt all’anno entro il 2030, mentre l’idrogeno blu 6,8 Mt. Gli obiettivi globali per l’idrogeno blu sono meno ambiziosi, ma i progetti sono attualmente più avanzati rispetto alla produzione di idrogeno verde.

“Circa 95 gigawatt (GW) di elettrolizzatori potrebbero diventare operativi entro la fine del 2030, quasi 10 volte la capacità che oggi ha già superato la decisione finale di investimento (FID). Circa il 40% di questi 95 GW ha superato la FID o è in fase di pianificazione avanzata, rispetto al 60% di tutte le forniture di H2 a basse emissioni di carbonio, a dimostrazione della minore maturità dei progetti di elettrolisi rispetto all’H2 blu”, ha dichiarato il BNEF.

L’Hydrogen Supply Outlook afferma che la maggior parte della capacità prevista di elettrolizzatori (~58 GW) è guidata da politiche annunciate ed è quindi ancora soggetta all’incertezza dell’attuazione delle politiche stesse.

Gli Stati Uniti probabilmente guideranno il mercato dell’idrogeno blu. La principale economia mondiale dovrebbe diventare il più grande produttore di H2 a basse emissioni di carbonio entro il 2030, rappresentando quasi il 37% dell’offerta globale, per la maggior parte da idrogeno blu. Gli Stati Uniti dovrebbero rimanere indietro rispetto all’Europa e alla Cina fino al 2027, superando entrambe le aree geografiche nel 2028.

Bhashyam spiega anche che la Germania è sempre meno riluttante ad adottare l’idrogeno blu. La principale economia europea sta coordinando le proprie politiche energetiche con i futuri esportatori come Australia e Canada.

“I progetti sull’idrogeno blu sono piuttosto avanzati, sono molto vicini alla FID e hanno effettuato tutti gli studi ingegneristici necessari”, ha dichiarato il collaboratore del BNEF.

Bhashyam aggiunge che non tutto l’idrogeno a basso contenuto di carbonio sostituirà l’idrogeno grigio. “Ci sono nuovi usi dell’idrogeno a basso contenuto di carbonio, come carburanti per le navi o per la produzione di acciaio, ad esempio”, ha detto l’associate di BNEF.

Altre aree geografiche

Il rapporto suggerisce che i governi probabilmente non raggiungeranno gli obiettivi di domanda aggregata di H2 per il 2030 di quasi due terzi a causa di un sostegno politico insufficiente.

Cina, Europa e Stati Uniti potrebbero rappresentare oltre l’80% dell’H2 a basse emissioni di carbonio. L’America Latina e l’Australia dovrebbero svolgere un ruolo minore nel mercato globale dell’H2 a basse emissioni di carbonio fino al 2030.

“I mercati di esportatori come l’America Latina non hanno politiche forti per gli usi locali dell’idrogeno. Ora hanno un’enorme pipeline di progetti proposti, che mirano all’esportazione, ma non vediamo una domanda sufficiente da parte degli importatori perché la maggior parte di questi progetti possa andare avanti entro il 2030”, ha detto il socio del BNEF, aggiungendo che mercati come il Canada sono in una posizione migliore, grazie ai sussidi per i progetti di esportazione.

I rischi

Il BNEF vede due incertezze significative: la diffusione dell’idrogeno in Cina e l’eventuale revisione delle politiche annunciate, a seguito delle prossime elezioni.

“Le previsioni del BNEF tengono conto dei ritardi delle politiche, ma le modifiche importanti ai programmi annunciati, come la rimodulazione dei crediti d’imposta IRA negli Stati Uniti dopo le elezioni presidenziali di novembre, avrebbero un impatto su queste previsioni. Anche nuove politiche o progetti avanzati che non raggiungono la FID potrebbero modificare le previsioni di BNEF”, ha dichiarato BNEF.

Bhashyam ha spiegato che le elezioni europee potrebbero influire sui progetti di idrogeno verde, ma in misura minore.

“La diffusione europea è piuttosto forte nelle nostre previsioni, grazie alle politiche annunciate che l’Europa ha proposto a livello comunitario, ma anche a livello di Stati membri. Per quanto riguarda l’elettrolisi, gran parte delle nostre previsioni in Europa si basano sul fatto che le aste annunciate per la produzione di idrogeno continuano a svolgersi”, ha dichiarato Bhashyam, aggiungendo che i cambiamenti in queste aste potrebbero modificare la velocità di adozione dell’idrogeno verde in Europa.

I presenti contenuti sono tutelati da diritti d’autore e non possono essere riutilizzati. Se desideri collaborare con noi e riutilizzare alcuni dei nostri contenuti, contatta: editors@nullpv-magazine.com.

Inviando questo modulo consenti a pv magazine di usare i tuoi dati allo scopo di pubblicare il tuo commento.

I tuoi dati personali saranno comunicati o altrimenti trasmessi a terzi al fine di filtrare gli spam o se ciò è necessario per la manutenzione tecnica del sito. Qualsiasi altro trasferimento a terzi non avrà luogo a meno che non sia giustificato sulla base delle norme di protezione dei dati vigenti o se pv magazine ha l’obbligo legale di effettuarlo.

Hai la possibilità di revocare questo consenso in qualsiasi momento con effetto futuro, nel qual caso i tuoi dati personali saranno cancellati immediatamente. Altrimenti, i tuoi dati saranno cancellati quando pv magazine ha elaborato la tua richiesta o se lo scopo della conservazione dei dati è stato raggiunto.

Ulteriori informazioni sulla privacy dei dati personali sono disponibili nella nostra Politica di protezione dei dati personali.