da OPIS

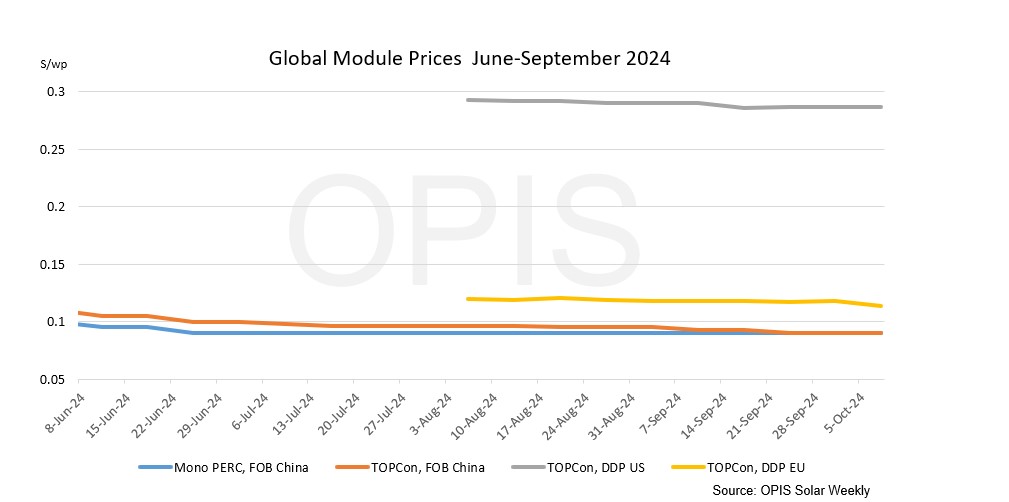

FOB Cina: Il Chinese Module Marker (CMM), la valutazione di riferimento dell’OPIS per i moduli TOPCon provenienti dalla Cina, è stato valutato a 0,090 $/W Free-On-Board (FOB) China, stabile in presenza di fondamentali di mercato invariati. Sebbene il mercato cinese abbia riaperto martedì dopo le vacanze della Golden Week, dal 1° al 7 ottobre, l’attività di negoziazione è rimasta contenuta, ma la maggior parte degli operatori di mercato si aspetta una ripresa dell’attività di acquisto verso la fine della settimana.

I venditori dei 10 principali moduli hanno fornito indicazioni commerciali a 0,085-0,09 $/W FOB Cina. Si prevedeva un indebolimento dei prezzi nelle prossime settimane, dato che i venditori di moduli hanno iniziato a smaltire le scorte di ottobre e a correre per gli ordini di vendita finali prima della fine dell’anno. Secondo una fonte di mercato, i tassi operativi di ottobre dovrebbero rimanere elevati in questo periodo. La Cina potrebbe produrre circa 50 GW di moduli in ottobre, rispetto ai circa 49 GW di settembre, ha aggiunto la fonte.

DDP Europa: I prezzi dei moduli TOPCon sono leggermente calati di settimana in settimana. OPIS ha valutato il prezzo medio a 0,104 euro (0,113 dollari)/W, con indicazioni che oscillano ancora tra un minimo di 0,090 euro/W e un massimo di 0,122 euro/W. Secondo gli operatori di mercato, i prezzi dei moduli TOPCon per l’Europa orientale varierebbero tra 0,090 €/W e 0,130 €/W. Fonti europee hanno riferito che i prezzi dei moduli TOPCon per i pannelli “Made in Europe” si aggirano tra 0,20 e 0,30 euro/W.

Le tariffe di trasporto per la rotta oceanica Cina/Asia orientale-Nord Europa sono state viste a 5.074 dollari per unità equivalente a quaranta piedi (FEU). Ciò corrisponde a 0,0120 $/W, stabile da una settimana all’altra.

DDP USA: Il prezzo spot dei moduli TOPCon DDP U.S.A. è rimasto piatto questa settimana a 0,287 $/W, con indicazioni previsionali che mostrano un leggero aumento nel nuovo anno a 0,297 $/W e 0,300 $/W nel secondo trimestre del 2025. Il mercato continua a tenere d’occhio le novità politiche dell’autunno, poiché le nuove tariffe antidumping e la proposta di tariffe Section 301 sul polisilicio e sui wafer cinesi potrebbero far salire i prezzi.

Un grande sviluppatore nordamericano ha dichiarato che le tariffe della Sezione 301 proposte sul polisilicio e sui wafer cinesi potrebbero essere più impattanti di quanto suggerisca l’aliquota del 50%, dato che si applicherebbero a entrambe le fasi iniziali della catena di fornitura e si aggiungerebbero a una litania di altri dazi applicabili. Il rappresentante degli Stati Uniti per il commercio sta raccogliendo commenti sulla questione fino al 22 ottobre.

La stessa fonte ha suggerito che un premio di 15 centesimi potrebbe essere applicato ai moduli nazionali per i settori residenziale e commerciale e industriale (C&I), mentre il mercato delle utility potrebbe sopportare solo un aumento di 2-3 centesimi rispetto alle importazioni. Il premio per il contenuto nazionale sarà un valore aggiunto molto più elevato per i progetti più piccoli, dove le spese di investimento rappresentano una percentuale maggiore dei costi complessivi, ha affermato la fonte.

OPIS, società di Dow Jones, fornisce prezzi dell’energia, notizie, dati e analisi su benzina, gasolio, jet fuel, GPL/NGL, carbone, metalli e prodotti chimici, oltre a carburanti rinnovabili e materie prime ambientali. Nel 2022 ha acquisito i dati sui prezzi dal Singapore Solar Exchange e ora pubblica l’OPIS APAC Solar Weekly Report.

I presenti contenuti sono tutelati da diritti d’autore e non possono essere riutilizzati. Se desideri collaborare con noi e riutilizzare alcuni dei nostri contenuti, contatta: editors@nullpv-magazine.com.

Inviando questo modulo consenti a pv magazine di usare i tuoi dati allo scopo di pubblicare il tuo commento.

I tuoi dati personali saranno comunicati o altrimenti trasmessi a terzi al fine di filtrare gli spam o se ciò è necessario per la manutenzione tecnica del sito. Qualsiasi altro trasferimento a terzi non avrà luogo a meno che non sia giustificato sulla base delle norme di protezione dei dati vigenti o se pv magazine ha l’obbligo legale di effettuarlo.

Hai la possibilità di revocare questo consenso in qualsiasi momento con effetto futuro, nel qual caso i tuoi dati personali saranno cancellati immediatamente. Altrimenti, i tuoi dati saranno cancellati quando pv magazine ha elaborato la tua richiesta o se lo scopo della conservazione dei dati è stato raggiunto.

Ulteriori informazioni sulla privacy dei dati personali sono disponibili nella nostra Politica di protezione dei dati personali.