Bess, la bancabilità passa dall’ottimizzazione: il caso R.Power-Axpo

Il contratto per l’ottimizzazione dell’impianto da 300 MW/1.200 MWh di Dzięgielewo mostra come la bancabilità dello storage dipenda sempre più da contratti di lungo periodo, trading, servizi ancillari e gestione dinamica degli asset.

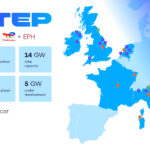

EPH e TotalEnergies lanciano TTEP, “secondo operatore nella produzione flessibile” in Europa

TotalEnergies ed EPH hanno sottoscritto con TTEP contratti di tolling che consentono ai due partner di commercializzare la rispettiva quota di produzione. TTEP dispone di un portafoglio progetti da 5 GW e fungerà da veicolo di investimento preferenziale per entrambi gli azionisti nello sviluppo delle loro attività di generazione flessibile di energia e di soluzioni di accumulo a batteria su larga scala nei cinque Paesi interessati.

Renexia firma MoU con il Montenegro per progetti fotovoltaici ed eolici

L’iniziativa si inserisce nel quadro della firma, nell’ottobre scorso, del memorandum di intesa bilaterale tra Italia e Montenegro per l’integrazione dei mercati elettrici.

Le pompe di calore termoacustiche sono sull’orlo di una svolta commerciale

La startup olandese BlueHeart Energy sta testando il suo motore a pompa di calore termoacustica in ambienti residenziali, con un lancio limitato in Europa previsto per la primavera del 2027, seguito da una graduale espansione. Il sistema utilizza onde sonore al posto dei refrigeranti, puntando a un riscaldamento silenzioso, flessibile e a bassa manutenzione, particolarmente adatto per ristrutturazioni e integrazione di energie rinnovabili.

L’angolo dell’idrogeno: LCOH nei porti italiani tra i 5 e gli 8 €/kg, dicono 5 ricercatori asiatici

Secondo quanto affermato dai ricercatori nell’articolo, per raggiungere la soglia di competitività fissata dall’AIE a 1,5 €/kg sono necessari contributi statali compresi tra 7 e 12 milioni di euro in tutte le configurazioni.

L’UE coprirà solo il 21,4% del proprio fabbisogno di batterie nel 2030, nonostante la forte crescita del mercato globale (+29% nel 2024)

Un rapporto del Centro comune di ricerca della Commissione europea (Joint Research Centre, JRC) sottolinea l’urgenza di accelerare la produzione di batterie nell’Unione europea per raggiungere una solida posizione competitiva rispetto a potenze come la Cina o gli Stati Uniti.

Acquisteremo finalmente moduli fotovoltaici europei?

In una nuova rubrica mensile per pv magazine, il Becquerel Institute spiega perché le prospettive del settore manifatturiero solare europeo stanno passando da un quadro di declino a uno di caute opportunità, sulla scia della crescente incertezza energetica e di nuove normative come il Net-Zero Industry Act, che creano mercati frammentati e definiti a livello nazionale con una protezione parziale per i produttori locali. Sebbene la domanda e il sostegno politico siano solidi, la complessità, l’attuazione disomogenea e i rischi legati alla concorrenza fanno sì che il successo dipenderà dalla rapidità e dalla strategia con cui gli operatori del settore sapranno cogliere questa stretta finestra di opportunità.

Materie prime critiche, la UE lancia una piattaforma per aggregare la domanda

L’associazione Eurelectric chiede di ricalibrare i requisiti “Made in Europe”

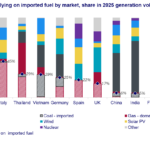

L’Italia tra i mercati energetici più colpiti dal conflitto in Medio Oriente

L’ultima analisi di Wood Mackenzie esamina l’impatto dell’attuale crisi dei combustibili su 13 dei principali mercati energetici mondiali, dove quelli più dipendenti dalle importazioni di combustibile sono esposti al rischio maggiore. La società di consulenza afferma che il costo medio di generazione è destinato ad aumentare di 2,30 $/MWh in questi 13 mercati se un allentamento del conflitto consentirà una moderazione dei prezzi dei combustibili nella seconda metà del 2026, salendo a una media di circa 8,30 $/MWh se gli attuali livelli elevati dei prezzi dovessero persistere per tutto l’anno.

Tutti i progetti di interconnessione e stoccaggio in Italia che EntsoE ha incluso nel Tyndp 2026

EntsoE ha pubblicato settimana scorsa la lista aggiornata dei progetti che sono rientrati nel Piano decennale di sviluppo della rete 2026 (Tyndp). Si tratta di 199 progetti di interconnessioni, di cui 30 coinvolgono l’Italia, e 69 progetti di stoccaggio, di cui cinque in Italia.