Comprendere la transizione energetica richiede un approccio articolato, soprattutto quando si riportano informazioni sulla potenza fotovoltaica installata, poiché le ipotesi in evoluzione cambiano la nostra comprensione dei mercati. La stima di tale capacità sta diventando un’impresa sempre più complessa, dal momento che dati di buona qualità sono essenziali per sviluppare una comprensione delle tendenze del mercato e degli sviluppi a lungo termine. Senza informazioni affidabili, accurate e pertinenti, il mondo della politica e quello dell’industria potrebbero non essere preparati a rispondere alle tendenze del mercato in linea con i loro obiettivi strategici, e questo potrebbe avere un riflesso sull’adattamento delle politiche, la pianificazione dell’espansione delle reti e il mantenimento della stabilità del sistema.

Informazioni contraddittorie sono state pubblicate per diversi anni sulle stime del mercato e sulla sua crescita. Si prevede che la natura distribuita del fotovoltaico renda la definizione di queste stime complessa e soggetta a interpretazione, in particolare poiché lo sviluppo del fotovoltaico cresce in paesi con ridotta capacità di tracciare e segnalare le installazioni fotovoltaiche. Ma la conseguenza di questa difficoltà per organizzazioni e consulenti internazionali nel comunicare cifre simili è una diminuzione della fiducia nei dati del mercato e, di conseguenza, nel settore fotovoltaico in generale.

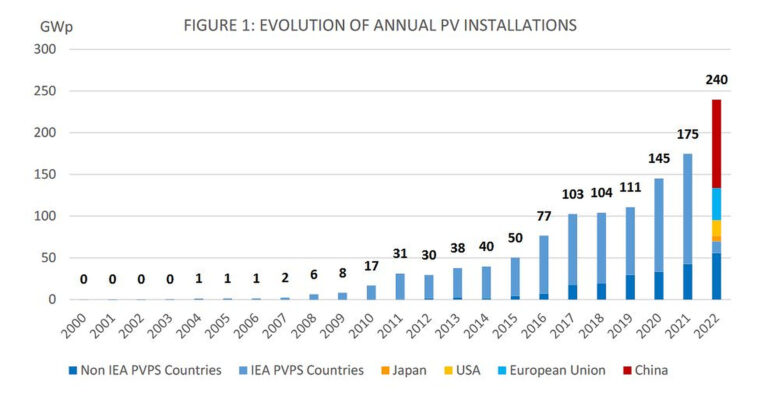

Per l’anno 2022 sono state pubblicate capacità comprese tra 192 GW (IRENA) e 268 GW (BNEF), e le cifre reali, quasi certamente, si trovano nel mezzo. AIE-PVPS ritiene che 240 GW (CC) sia una discreta approssimazione del valore reale del nuovo installato fotovoltaico per il 2022. Mentre IRENA fa riferimento ai dati CA (o alla potenza di uscita degli inverter, o alla connessione alla rete quando l’informazione è disponibile), AIE-PVPS riporta i dati CC, ovvero la potenza nominale dei moduli fotovoltaici. Sebbene entrambi i dati CA e CC siano rappresentativi di una realtà, i dati CC facilitano il calcolo della produzione di energia, mentre i dati CA si riferiscono alla potenza massima teorica degli impianti fotovoltaici.

Questa discrepanza tra CA e CC è la causa di molti fraintendimenti nei rapporti sulla capacità fotovoltaica, i quali possono rendere difficile farsi un’idea chiara di come sono i mercati. Di recente, le autorità cinesi hanno annunciato che i loro rapporti provenivano da una metodologia CA, e non CC come avevano interpretato gli esperti internazionali, il che significava un cambiamento significativo nelle cifre dell’installazione finale.

La National Power Administration of China ha indicato che 87 GW sono stati installati in Cina nel 2022, mentre il rapporto Snapshot of Global PV Markets 2023 di AIE-PVPS indica 106 GW.

Data questa gamma apparentemente ampia di valori per i dati pubblicati da organizzazioni rispettabili, può essere difficile decidere quali dati utilizzare. Come regola generale, quando si pubblicano due cifre abbastanza diverse, è probabile che un’organizzazione pubblichi la capacità CC e l’altra CC, ma quali altri fattori devono essere considerati?

Ci sono molti fattori che possono influenzare il modo in cui viene riportata la nuova potenza fotovoltaica annuale o cumulata (non esiste un quadro internazionale per la segnalazione dei dati fotovoltaici) e ogni paese ha le proprie convenzioni di segnalazione dei dati, con differenze a seconda di chi raccoglie i dati. In molti mercati emergenti, ad esempio, le installazioni off-grid o edge-of-grid spesso non vengono segnalate. Le applicazioni distribuite non possono sempre essere monitorate correttamente e le convenzioni aggiungono incertezza ai numeri.

Perché AIE-PVPS seleziona le figure CC? La produzione di elettricità e il fatturato del mercato, le aree dei moduli fotovoltaici e l’uso del suolo sono più strettamente correlati alla potenza CC dei moduli che alla potenza CA del sistema. Naturalmente, quando si estrapolano questi valori, è necessario tenere conto di altri fattori, come gli effeti del soiling che influiscono sulla produzione di elettricità (vedi rapporto IEA-PVPS 2022 Task 13 Soiling Losses – Impact on the Performance of Photovoltaic Power Plants) o i costi medi di sistema in diversi segmenti del mercato (vedi AIE-PVPS Task 1 National Survey Reports for participating countries).

Rimane un margine di incertezza anche con i dati provenienti da fonti primarie e affidabili, poiché in alcuni casi esperti e analisti nazionali hanno convertito la capacità in CA in CC, mentre convenzioni di rendicontazione diverse possono significare che le capacità ripotenziate e smantellate sono contabilizzate in modo diverso o non contabilizzate affatto. I microsistemi (plug&play) potrebbero poi non essere segnalati in alcuni paesi, e lo stesso accade spesso per i sistemi isolati. Nei paesi con metodi di raccolta dei dati meno affidabili, fonti approssimative e congetture di esperti forniscono una visione adeguata dati i bassi volumi complessivi coinvolti.

La recente pubblicazione AIE-PVPS Snapshot of Global PV Markets 2023 si basa su dati forniti da esperti nazionali e internazionali e su una raccolta interna di dati e analisi da parte degli autori del rapporto. Tale materiale tiene conto sia delle installazioni connesse alla rete che non connesse alla rete, stimando le installazioni non dichiarate e convertendo i dati sulla capacità dell’impianto in CC. L’istantanea ha lo scopo di fornire dati coerenti, accurati e utili che consentano il confronto tra paesi e anni.

Un mercato in crescita

I 240 GW riportati quest’anno sono una stima basata sui migliori dati disponibili, che coprono gran parte del mercato fotovoltaico globale. Tuttavia, l’incertezza esiste e deve essere presa in considerazione. Rispetto ai 175 GW installati nel 2021, la crescita del mercato fotovoltaico potrebbe già essere considerata coerente con la percezione di un maggiore interesse per l’energia solare. La realtà va oltre, visto che alla fine del 2022 sono stati spediti almeno 44 GW di moduli fotovoltaici, ma sono stati tenuti in magazzino per installazioni future. I dati sulla produzione di celle e wafer indicavano una cifra approssimativa di 300 GW, indicando una forte fiducia dei produttori nella crescita del mercato.

I ritardi osservati nel 2020 e nel 2021 a causa della pandemia e del suo impatto sulla produzione e installazione fotovoltaica sono stati almeno parzialmente compensati nel 2022, ma avranno un impatto anche nel 2023, dove si prevede un tasso di crescita molto più rapido rispetto alle cifre effettive di installazione.

I presenti contenuti sono tutelati da diritti d’autore e non possono essere riutilizzati. Se desideri collaborare con noi e riutilizzare alcuni dei nostri contenuti, contatta: editors@nullpv-magazine.com.

Inviando questo modulo consenti a pv magazine di usare i tuoi dati allo scopo di pubblicare il tuo commento.

I tuoi dati personali saranno comunicati o altrimenti trasmessi a terzi al fine di filtrare gli spam o se ciò è necessario per la manutenzione tecnica del sito. Qualsiasi altro trasferimento a terzi non avrà luogo a meno che non sia giustificato sulla base delle norme di protezione dei dati vigenti o se pv magazine ha l’obbligo legale di effettuarlo.

Hai la possibilità di revocare questo consenso in qualsiasi momento con effetto futuro, nel qual caso i tuoi dati personali saranno cancellati immediatamente. Altrimenti, i tuoi dati saranno cancellati quando pv magazine ha elaborato la tua richiesta o se lo scopo della conservazione dei dati è stato raggiunto.

Ulteriori informazioni sulla privacy dei dati personali sono disponibili nella nostra Politica di protezione dei dati personali.