Mentre Terna pubblica l’elenco degli aggiudicatari, gli esperti del settore accolgono gli esiti della prima asta del Macse, sottolineandone i lati positivi, come i bassi costi per il sistema, e i lati negativi, come l’erosione dei margini per gli operativi “ben oltre le aspettative”. Rimane che gli investimenti totali dovrebbero ammontare, su questo c’è unanimità, un miliardo di euro in batterie nei prossimi 39 mesi.

In particolare, Virginia Canazza, partner di Key to Energy (KtE), sottolinea una significativa riduzione dei CapEx della tecnologia elettrochimica e le strategie delle utility.

“In questo contesto di alta competizione i risultati hanno mostrato che, in primis, ad essere protagoniste sono state le utility, soggetti con vincoli di finanziamento meno stringenti rispetto a IPP indipendenti e che possono contare su una grande potere negoziale in termini di capacità di procurement sul fronte della tecnologia, economie di scala e portafogli di asset estesi e compositi che consentono l’impostazione di strategie efficaci e una maggiore protezione dai rischi”, ha detto Canazza.

Secondo nTeaser, Enel Produzione si è aggiudicata 5.2 GWh, mentre ACL Energy 2.1 GWh. Seguono poi Solar Challenge 4 (832 MWh), Whysol Investments (570 MWh), Greenvolt Group/V-Ridium Solar Sicilia (499 MWh), Eni Plenitude Storage (455 MWh), Scara Energia (250 MWh).

Canazza, insieme ai colleghi di KtE, sottolinea poi una significativa riduzione dei CapEx della tecnologia elettrochimica che ha comportato importanti riduzioni del Cost Of New Entry, metrica chiave per la remunerazione del business regolato dello storage.

“Peraltro vale la pena osservare che il componente principale di tali asset è fornito da pochi grandi produttori asiatici, elemento che impone una particolare attenzione per l’evoluzione futura stante la volatilità mostrata dagli stessi CapEx negli ultimi 3 anni”, ha detto Canazza.

KtE sottolinea poi le ragioni del posizionamento dei premi di aggiudicazione, molto distante dal premio di riserva fissato da Arera appena 3 mesi fa (37.000 €/MWh/anno).

“Non v’è dubbio che le strategie di partecipazione all’asta hanno tenuto in conto l’opportunità di revenues aggiuntive provenienti dall’attività merchant parallela al business regolato e durante la coda di vita utile oltre la fine del periodo contrattualizzato con il Macse, elementi che certamente hanno impattato positivamente sui tassi di ritorno per più di un punto percentuale. Da segnalare poi che l’adozione di strategie ibride (merchant/regolato) imporrà certamente l’esigenza di un adeguato energy management, puntuale e raffinato, al fine di estrarre il massimo valore possibile da questi impianti programmabili”, ha detto Canazza.

Secondo Mauro Moroni, il Macse ha comunque dimostrato che l’accumulo non è più un esperimento da laboratorio: “è già pieno motore della transizione energetica, gli impianti rinnovabili insieme allo storage sono stra-competitivi anche in Italia, non domani”.

“I primi numeri relativi agli esiti di questa prima asta Macse mostrano un premio medio ponderato al di sotto delle aspettative; come Italia Solare stiamo valutando quali possono essere le chiavi di lettura di tale dato. Possiamo comunque affermare che la programmabilità delle FER potrà avere un costo contenuto, destinato a scendere ulteriormente vista la parabola discendente dei prezzi delle batterie che si prospetta per i prossimi anni”, ha detto Francesco Orecchia, esperto dati di Italia Solare, a pv magazine Italia.

Aurora Energy Research: luci e ombre della forte pressione competitiva

Per avere una visione consapevole dei risultati d’asta, sarà però necessario analizzare i prezzi marginali (quelli pubblicati sono i medi), le durate degli asset vincitori, e soprattutto la distribuzione del contingente tra gli operatori che hanno vinto (al link il rendiconto degli esiti): ad esempio, un’eventuale concentrazione dei contingenti tra specifici operatori che hanno optato per strategie particolarmente aggressive. Lo dice Matteo Coriglioni, head of Italy presso Aurora Energy Research, a pv magazine Italia.

“Sicuramente l’ampia partecipazione (4x il contingente) ha esercitato una forte pressione competitiva sugli operatori; d’altra parte, livelli di prezzo estremi come quelli osservati in zona Sud implicano un’erosione dei margini per operatori e fornitori ben oltre le aspettative”, ha detto Coriglioni.

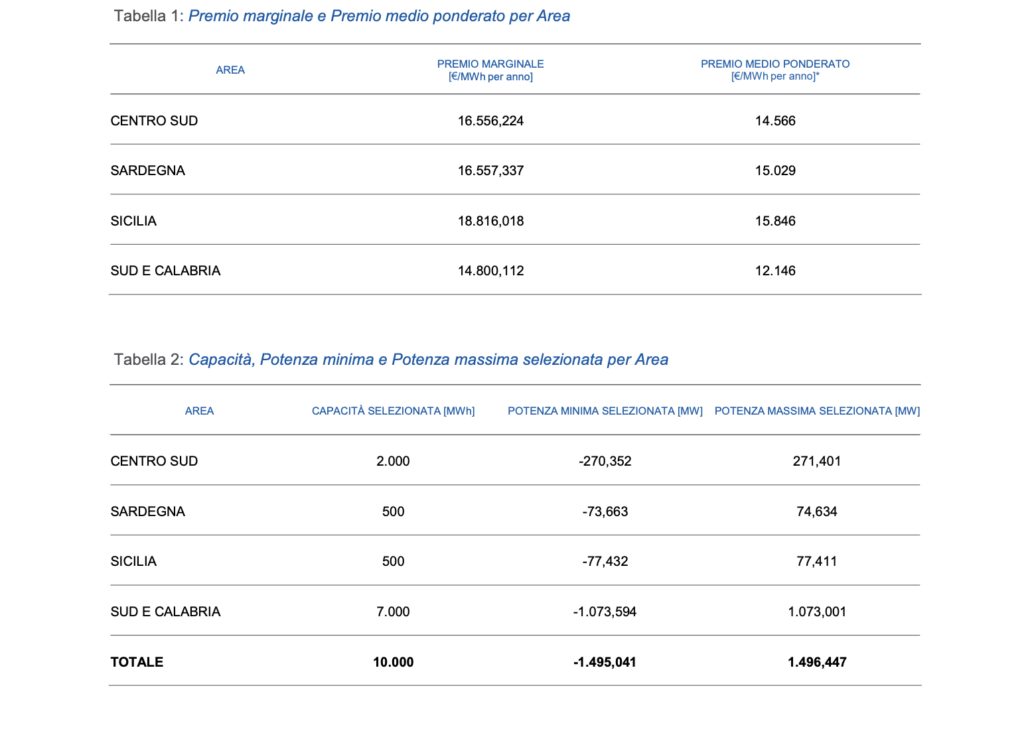

Il prezzo medio ponderato di assegnazione è infatti pari a 12.959 €/MWh-anno: 14.566 €/MWh-anno per il Centro Sud, 12.146 €/MWh-anno per Sud e Calabria, 15.846 €/MWh-anno per la Sicilia e 15.029 €/MWh-anno per la Sardegna. Questo è molto al di sotto del premio di riserva (37.000 €/MWh-anno).

“La capacità assegnata è stata pari al fabbisogno in asta (10 GWh) ed ha visto saturare il contingente massimo di zona Sud e Calabria (7 GWh), assegnare il contingente minimo di Sicilia (500 MWh) e Sardegna (500 MWh) e assegnare due terzi del contingente massimo in zona Centro Sud (2 GWh). Di conseguenza le zone meno affollate di offerta hanno mostrato premi marginali più elevati (nell’ordine Sicilia 18,8K€/MWh/anno, Sardegna e CSud 16,6K€/MWh/anno e infine Sud e Calabria 14,8K€/MWh/anno)”, ha detto Francesca Egidi, partner di Key to Energy (KtE), a pv magazine Italia.

I progetti aggiudicati hanno mostrato mediamente un rapporto energia/potenza tra le 6,5 e le 7,5 ore, in linea con i migliori assetti analizzati da KtE per affinare la strategia di partecipazione all’asta, aggiunge Egidi.

Secondo Coriglioni, ci sono comunque sia segnali positivi che negativi.

“La buona notizia è che l’asta è stata un successo e la prima tranche del Macse avrà un costo relativamente basso per il sistema; il rischio è che la capacità dello schema di attirare investimenti nei prossimi round risulti diminuita, con più e più operatori che optano per asset più piccoli e business model alternativi”, ha detto Coriglioni.

Key to Energy (KtE) ha una posizione leggermente diversa.

“Oltre alla evidente opportunità di attendere le prossime aste Macse l’aumentata competitività dei modelli full merchant dovuta alla incisiva contrazione del Levelized Cost of Storage degli impianti di accumulo (metrica chiave della remunerazione nel business merchant), apre la strada all’adozione di alternative commerciali interessanti e redditizie, sia in configurazione stand-alone che RES-coupled, con gestione diretta (IPP) ovvero mediata da opportuni e innovativi strumenti di mitigazione dei rischi (contratti di tolling). Le prossime aste del Capacity Market potrebbero inoltre offrire un’ulteriore opportunità di crescita della partecipazione della capacità di accumulo, a questi livelli già in grado di competere direttamente con gli impianti tradizionali”, ha detto Egidi.

Soluzione merchant

Le BESS che accedono a Macse dovranno attendere il 2028 per l’entrata in esercizio, mentre le BESS merchant no. Questo, insieme alla questione dei prezzi, permette un confronto tra Macse e merchant che lasciano intravedere nuova capacità entrare nel mercato indipendentemente dal Macse, ha detto Gabriele Franzè, country manager di Inxieme Energia, coerentemente con quanto detto da Coriglioni.

“Facciamo un rapido confronto con lo scenario di vendita a mercato. Se ipotizzassimo un valore medio di 1,2 cicli/giorno, il valore di 12.959 €/MWh, presupporrebbe la capacità di marginare sui mercati un differenziale di 29,6€/MWh. Gli spread attuali sono di gran lunga superiori, attestandosi su valori medi di circa 80 €/MWh, e ci si attende che rimarranno tali almeno nel medio termine (la futura penetrazione delle BESS, infatti, che contribuisce ad “appiattire” la curva dei prezzi, sarà abbondantemente compensata dalla penetrazione delle rinnovabili, che invece plasma i prezzi secondo il tipico profilo duck-curve)”, ha detto Franzè su LinkedIn.

Il country manager conclude quindi che l’opzione merchant assume un potenziale “molto più interessante e maggiormente competitivo” dell’asta Macse. Rimane che il Macse è un messaggio forte e chiaro, soprattutto nei confronti di coloro che supportano investimenti in energia nucleare.

“Possiamo affermare che con la prima asta Macse di Terna, inizia l’era dell’accumulo strategico”, ha invece detto Giovanbattista Napolitano, technical director presso Wattkraft, su LinkedIn.

Per gli oltre 30 GWh di capacità non aggiudicata si aprono diverse possibilità da esplorare già a partire da domani. Su questo c’è un sostanziale consenso.

* Aggiunge lista dei vincitori

I punti di vista e le opinioni espressi nel presente articolo sono quelli dell’autore e non riflettono necessariamente quelli di pv magazine.

I presenti contenuti sono tutelati da diritti d’autore e non possono essere riutilizzati. Se desideri collaborare con noi e riutilizzare alcuni dei nostri contenuti, contatta: editors@nullpv-magazine.com.

Inviando questo modulo consenti a pv magazine di usare i tuoi dati allo scopo di pubblicare il tuo commento.

I tuoi dati personali saranno comunicati o altrimenti trasmessi a terzi al fine di filtrare gli spam o se ciò è necessario per la manutenzione tecnica del sito. Qualsiasi altro trasferimento a terzi non avrà luogo a meno che non sia giustificato sulla base delle norme di protezione dei dati vigenti o se pv magazine ha l’obbligo legale di effettuarlo.

Hai la possibilità di revocare questo consenso in qualsiasi momento con effetto futuro, nel qual caso i tuoi dati personali saranno cancellati immediatamente. Altrimenti, i tuoi dati saranno cancellati quando pv magazine ha elaborato la tua richiesta o se lo scopo della conservazione dei dati è stato raggiunto.

Ulteriori informazioni sulla privacy dei dati personali sono disponibili nella nostra Politica di protezione dei dati personali.