Anno nuovo, sfide nuove! Ad annunciarle è stato pochi giorni fa il direttore dell’Industrial program management office di Terna, Francesco Salerni, in un’audizione informale sul sistema energetico italiano alla commissione Ambiente e Lavori pubblici del Senato. Nell’occasione Terna ha parlato di come aumenteranno a breve significativamente le capacità di interconnessione e di stoccaggio, in considerazione delle evoluzioni del mercato e delle necessità del Bel Paese, con l’obiettivo di aggiungere 16,6 GW di capacità di interconnessione e 94 GWh di capacità di storage entro il 2030. I numeri sensibilmente più alti di quanto previsto solo qualche anno fa, tengono conto della crescente domanda di produzione di energia da fonti rinnovabili, come evidenziato dalle richieste di connessione in alta tensione per impianti fotovoltaici ed eolici, che hanno raggiunto 328 GW alla fine del 2023. Se aggiungiamo a questi poi i contributi nella rete MT e BT si evince come la strada della decarbonizzazione italiana è in piena progressione, guidata principalmente da fotovoltaico ed eolico, principali attori della transizione, assieme al risparmio energetico.

Ma quali sono gli obiettivi da raggiungere al 2030? Ricordiamolo.

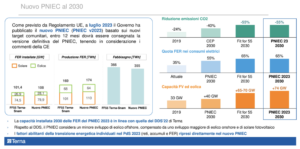

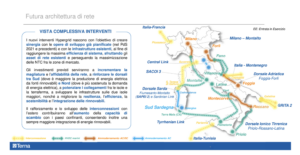

Il nuovo Piano nazionale energia e clima, aggiornato alla normativa europea del Fit for 55, mira a ridurre le emissioni del 55% e a raggiungere il 65% di rinnovabili sui consumi elettrici, e questo potrà avvenire solo con l’aggiunta di ben 74 GW di capacità eolica e fotovoltaica in rete, assieme ad un contestuale e coordinato sviluppo coordinato di infrastrutture ed accumuli. Terna in considerazione della crescita significativa delle rinnovabili soprattutto al Sud e nelle isole e della concentrazione dei carichi nella zona Nord/Centro Nord, sta progettando assieme allo sviluppo dei nuovi accumuli (e delle relative aste, previste tra fine 2024 e i primi mesi del 2025), anche la costruzione della rete Hypergrid, un progetto da 21,1 miliardi di euro che aumenterà la capacità di trasporto tra le zone di mercato di circa 16,6 GW, utilizzando tecnologie HVDC.

Gli obiettivi sono chiari: al 2030 dobbiamo aggiungere almeno 54 GW di fotovoltaico e 16 GW di eolico, e dobbiamo correre, anche se la saturazione virtuale della rete non aiuta, saturazione causata da GW e GW di impianti FER che non saranno mai realizzati. Questo fenomeno è evidente soprattutto in Sicilia, Puglia e in Sardegna, ove molti progetti sono destinati a rimanere solo sulla carta non solo per motivi di errata progettazione o problematiche di tipo autorizzativo, ma perché i limiti della rete AT nonostante i potenziamenti previsti sono evidenti in quelle aree. Soprattutto in quelle zone mi aspetto che molti dei progetti, a tendere, saranno convertiti alla produzione di idrogeno, fertilizzanti ed e-fuels, disponibilità di acqua e costo delle tecnologie di conversione permettendo.

Un game changer però sembra sia arrivato per il settore FER: il DL Energia 181/2023, recentemente convertito in legge, che introduce tante novità volte a favorire gli investimenti nel settore delle energie rinnovabili. Anticipo subito ad esempio che è finalmente previsto l’accesso ai nuovi incentivi (FER X) il fotovoltaico su aree agricole! Questo storico cambiamento di impostazione, atteso da tanti da tempo, anche se da un lato raffredderà il mercato dei PPA, favorirà l’installazione di tanti GW di impianti su area agricola fermi nel limbo dei tassi di interesse e dei timori dell’accesso merchant al mercato. Altra novità è l’electricity release: la nuova norma prevede che fino al 31 dicembre 2030, nel caso di più richieste per la concessione della stessa superficie pubblica, gli enti interessati debbano accordare una preferenza a progetti di impianti PV e Wind volti a soddisfare il fabbisogno energetico delle imprese cosiddette elettrivore (cioè le imprese iscritte all’apposito elenco presso la Csea). Interessante è l’introduzione di un meccanismo che consente a tali imprese elettrivore (o a chi per loro realizza gli impianti FER considerati) di ricevere dal GSE un’anticipazione di una parte dell’energia elettrica prodotta e delle relative garanzie d’origine tre anni prima che l’impianto sia realizzato! Questo anticipo che poi comunque deve essere restituito al GSE nei successivi 20 anni dall’entrata in esercizio, potrebbe sicuramente aiutare la finanziabilità dei progetti, in ottica di accelerare più rapidamente la cultura dell’installazione delle FER vicino ai grandi centri di consumo.

Altra novità da segnalare, anch’essa positiva, è che si è fatta retromarcia all’articolo 4, quello che parla di “disposizioni per incentivare le regioni a ospitare impianti a fonti rinnovabili”, con il quale si creerà un fondo per compensare le Regioni che ospitano gli impianti rinnovabili. Nel DL è stato eliminato il contestato (ed ingiusto) contributo a carico degli operatori FER dei 10€/kW per gli impianti oltre i 20kW, ed il fondo avrà contributi esclusivamente provenienti delle aste ETS, nel limite massimo di 200 milioni di euro annui, per ogni anno dal 2024 al 2032.

Da segnalare è poi l’articolo 4-ter (lettera a), che dà la priorità all’accesso agli incentivi per interventi di rifacimento su impianti fotovoltaici esistenti in aree agricole, a parità della superficie di suolo agricolo occupata e incremento della potenza complessiva. Oltre a questo altre novità riguardano la fine graduale del meccanismo dello scambio sul posto (che lancerà sempre più l’accumulo elettrochimico nel domestico e nel C&I), la proroga dell’efficacia delle semplificazioni in materia di VIA previste dall’articolo 47, comma 1-bis del dl 13/2023, e l’elevazione rispettivamente da 20 a 25 MW e da 10 a 12 MW le soglie di potenza superate le quali gli impianti fotovoltaici localizzati in aree idonee o altre specifiche zone sono sottoposti a VIA o verifica di assoggettabilità a VIA. Ulteriore semplificazione è infine quella che porta da 10 a 12 MW la soglia di potenza sotto la quale gli impianti fotovoltaici sono sottoposti a PAS, anziché AU. Quest’ultima norma soprattutto consente di migliorare il capex specifico di questo tipo di impianti, poiché molte volte i costi di connessione (specialmente quelli AT) per quelle taglie sono troppo rilevanti rispetto la potenza installata, rappresentando quindi veri e propri vincoli all’installazione.

Concludo illustrando una ultima novità molto significativa che già dal prossimo anno dovrebbe essere operativa: il passaggio dai prezzi basati sul Prezzo Unico Nazionale (PUN) ai prezzi zonali del mercato all’ingrosso. Questa modifica da un lato dovrebbe favorire la localizzazione di impianti rinnovabili sul territorio dove i prezzi dell’energia sono più elevati (con lo scopo di abbassarli), ma dall’altro alcuni operatori sono preoccupati che questa variazione possa comportare una contrazione della liquidità dei mercati all’ingrosso e aumentare così i costi per i consumatori finali. Gli investimenti nelle infrastrutture di rete dovrebbero mitigare questi problemi.

Questo framework normativo appare finalmente nella giusta direzione, si intravede una strategia ed una volontà, forse fino a questo momento poco visibile o forse confusa e poco presente. FER-X CER e Agrovoltaico sono i principali candidati alla realizzazione bancabile e controllata del settore, ma i contingenti di potenza da installare sono di un ordine di grandezza superiore, ed il mercato dei PPA probabilmente sarà il vero protagonista di lungo periodo di questo mercato della decarbonizzazione, a meno che il Governo non ampli, e di molto, i contingenti di potenza incentivabili.

Questo articolo fa parte di una serie di articoli curati da Mauro Moroni per pv magazine Italia. Gli articoli precedenti erano focalizzati sui principali trend del 2023, sul DL Semplificazioni, sulla diversificazione tecnologica per superare impasse materie prime, sulle “strategie di resistenza sporche delle fossili”, sul rapporto tra riscaldamento globale e mondo dell’energia, sulla Bozza decreto Aree idonee, sulla sua fotografia d’autunno e sul previsionale 2024.

I punti di vista e le opinioni espressi nel presente articolo sono quelli dell’autore e non riflettono necessariamente quelli di pv magazine.

I presenti contenuti sono tutelati da diritti d’autore e non possono essere riutilizzati. Se desideri collaborare con noi e riutilizzare alcuni dei nostri contenuti, contatta: editors@nullpv-magazine.com.

Inviando questo modulo consenti a pv magazine di usare i tuoi dati allo scopo di pubblicare il tuo commento.

I tuoi dati personali saranno comunicati o altrimenti trasmessi a terzi al fine di filtrare gli spam o se ciò è necessario per la manutenzione tecnica del sito. Qualsiasi altro trasferimento a terzi non avrà luogo a meno che non sia giustificato sulla base delle norme di protezione dei dati vigenti o se pv magazine ha l’obbligo legale di effettuarlo.

Hai la possibilità di revocare questo consenso in qualsiasi momento con effetto futuro, nel qual caso i tuoi dati personali saranno cancellati immediatamente. Altrimenti, i tuoi dati saranno cancellati quando pv magazine ha elaborato la tua richiesta o se lo scopo della conservazione dei dati è stato raggiunto.

Ulteriori informazioni sulla privacy dei dati personali sono disponibili nella nostra Politica di protezione dei dati personali.